相続対策に保険

相続における3つの対策

「相続」への備えの一つとして、保険の生命保険機能がお役にたちます

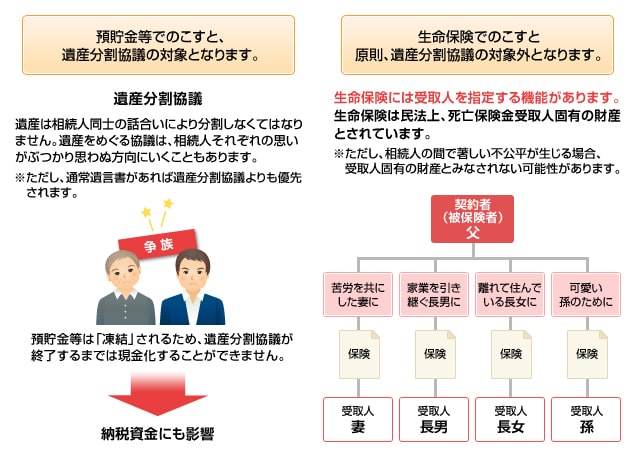

遺産分割対策

お金に名前をつけてのこすことができます

流動性資金の準備

すぐに使えるお金の準備ができます

相続財産の評価対策

相続税の非課税枠があります

生命保険の死亡保険金は、一定の範囲まで相続税の非課税枠が活用できるので、非課税枠分の死亡保険金は課税対象となりません。遺産分割がととのわない場合、金融機関の資金が凍結される可能性がありますが、死亡保険金は遺産分割に関係なく、すみやかに現金で受取ることができます。また、死亡保険金受取人をあらかじめ指定することで遺産分割対策にも効果的にご活用いただけます。

生命保険金の非課税枠に関するよくある質問

ご本人からみた非課税枠の対象となる法定相続人数が3人の場合、受取人数に関わらず、500万円×3人=1,500万円が非課税の対象となります。

主な留意点

- 非課税枠が活用できる受取人は法定相続人に限られています。

- 契約形態によっては非課税枠が適用されない場合があります。

- 非課税枠を活用するためには、相続発生時まで保障が継続している必要があります。

相続税法第12条が適用される契約例

| 契約者 | 被保険者 | 死亡保険金受取人 |

|---|---|---|

| 本人 | 本人 | 法定相続人 (例)配偶者・子など |

- ※2024年8月現在の税制・関係法令に基づき記載しております。

相続に関する社内資格や終活カウンセラー認定資格等を有する「相続相談マネージャー」を、全国の支店に配置しております。

“相続の専門家”として、お客さまの幅広い相続相談ニーズにお応えいたします。

ご相談は無料です。

保険について基礎がわかったら…

お客さまのライフプランに合わせた商品をご用意しております。

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

ご留意事項

当社が取り扱う年金・保険商品は、契約初期費用、保険関係費用、資産運用関係費用、解約控除等がかかる場合がありますが、ご負担いただく費用の項目、費用率、計算方法(合計する方法も含む)等は各商品によって異なりますので、一律の算出方法を掲載することができません。契約の解約または一部解約時には、各商品所定の解約控除をご負担いただく場合があります。詳細は商品ごとのパンフレット、契約締結前交付書面(契約概要/注意喚起情報)、ご契約のしおり-定款・約款、特別勘定のしおり等をご確認ください。

変額年金・変額終身保険は積立金をファンド(特別勘定)で運用します。ファンド(特別勘定)の主要投資対象である投資信託は、国内外の株式・債券等で運用しており、運用実績が保険金額や積立金・将来の年金額等の増減につながるため、株価や債券価格の下落、為替の変動により、積立金、解約返戻金等は一時払保険料を下回ることがあり、損失が生じるおそれがあります。

外貨建て年金・外貨建て終身保険は、外国為替相場の変動による影響を受けます。したがって、死亡保険金、解約返戻金、年金および一部引出金等を契約通貨以外に換算した際には、為替相場の変動により保険契約締結時の通貨に換算した額を下回ることや、一時払保険料を下回る可能性があり、損失が生じるおそれがあります。

円建て年金・円建て終身保険・外貨建て年金・外貨建て終身保険を解約等する場合、運用資産(債券等)の価値の変化を解約返戻金に反映させるため、市場金利に連動した市場価格調整を行うことにより解約返戻金等が一時払保険料を下回る可能性があり、損失が生じるおそれがあります。具体的には、契約時点よりも市場金利が高くなると市場価格は下落し、逆に、契約時点よりも市場金利が低くなると市場価格は上昇します。したがって、解約返戻金等は市場金利の状況により増減することとなります(市場価格調整のある商品の場合)。

年金・保険商品のご契約の検討・申込みに際しての重要な事項は、契約締結前交付書面(契約概要/注意喚起情報)に記載しています。ご契約前に十分にお読みいただき、内容を確認・ご了解のうえ、お申込みいただきますようお願いいたします。商品内容の詳細については、商品ごとのパンフレット、契約締結前交付書面(契約概要/注意喚起情報)、ご契約のしおり-定款・約款、特別勘定のしおり等をご確認いただき、保険販売資格を持つ担当者(生命保険募集人)にご相談ください。

募集代理店として、当社はお客さまと引受保険会社との保険契約締結の媒介を行います。