2022年度の税制改正の内容

2022年度の税制改正の内容

大口株主等の範囲の見直し

2022年度改正税法の成立に伴い、以下の改正が行われました。

- 上場株式等の配当等に係る課税の特例における大口株主等の範囲の見直し

株式等の保有割合が3%未満の個人株主について、同族会社である法人が保有する株式等との合計で保有割合が3%以上となる場合、2023年10月1日以後に支払われる上場株式等の配当等は、総合課税の対象となりました。

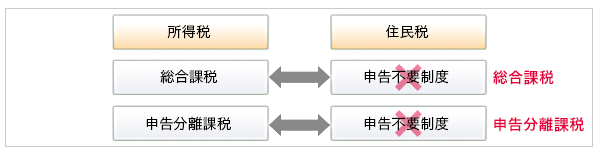

上場株式等の配当等に係る所得税と住民税の課税方式の一致

上場株式等の配当等及び「源泉徴収ありの特定口座」の譲渡所得等について、所得税と住民税で異なる課税方式を選択することが可能となっていましたが、2024年度の住民税から、所得税と課税方式を一致させることとなりました。課税方式の一致に伴い、上場株式等に係る譲渡損失の損益通算及び繰越控除の適用要件についても、所得税と一致するよう整備されます。

財産債務調書制度等の見直し

2023年分以後の財産債務調書から、従前の提出義務者のほか、その年の12月31日において10億円以上の財産を有する者も提出義務者となりました。また、提出期限はその年の翌年6月30日に緩和され、記載を簡略化できる範囲が拡充されます。なお、提出期限及び記載事項の運用上の見直しは、2023年分以後の国外財産調書についても適用されます。

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

免責事項

当ページのいかなる内容も将来の運用成果、市場環境の変動等を示唆、保証するものではありません。

当ページの掲載資料および内容は作成時点の法令、その他情報に基づき作成されていますが、今後の改正等により、取り扱いが異なる場合等があり、将来予告なく変更されることがあります。当ページは信頼できると判断した情報等に基づき作成しておりますが、情報の正確性、完全性についてSMBC日興証券が保証するものではありません。

当ページの内容にかかわらず、お取引に伴う税制の適用はお客さまの個別の状況に応じて取り扱いが異なる場合があります。個別具体的なケースにかかる税務上の取り扱い等につきましては、税理士・税務署等にご相談ください。

当ページの内容はSMBC日興証券が有価証券の売買その他取引等を誘引する又は投資勧誘を目的として提供するものではありません。投資判断の最終決定は、ご自身の判断と責任で行ってください。

当ページに掲載の動画、静止画、記事等の情報は、収録時点のものであり、その後、変更されている場合があります。最新の情報は、ご自身でご確認ください。

コンテンツの内容に対する改変、修正、追加等の一切の行為を禁止いたします。

- ※本資料は2022年4月1日現在の法令その他の情報に基づき作成されていますが、今後の改正等により、取り扱いが異なる場合があります。