信用取引の「現引き」と「現渡し」の特徴を理解して、賢く活用する方法

信用取引では、証券会社から資金や株式を借りて売買をするので、返済(決済)の必要があります。「現引き(品受け)」と「現渡し(品渡し)」は、その決済方法の一種です。

「現」とは現物(株式)のことで、現引きも現渡しも、決済のために株式の受け渡しが発生します。この2種類の決済方法の特徴を紹介したうえで、それぞれどのような場面で利用すると良いのか解説します。

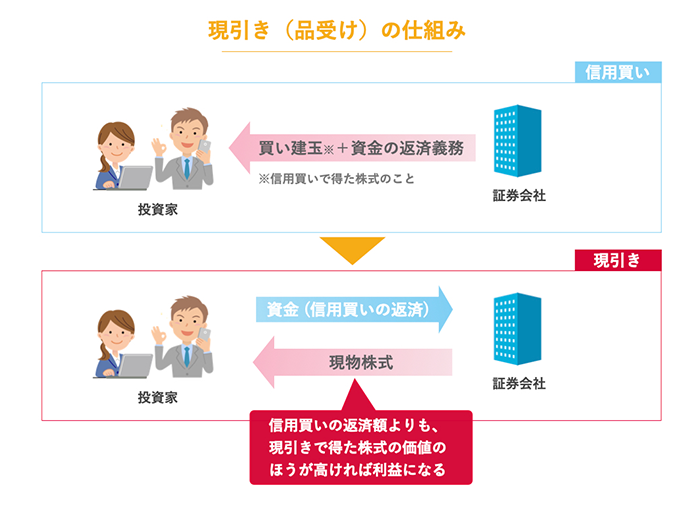

「現引き」(品受け)の仕組み

現引きは、信用買いの決済をするときに、投資家が代金を払って現物(株式)を引き取る方法です。

信用買いとは、証券会社から資金を借りて株式を買う取引のことです。信用買いを決済する方法として、「現引き」と「反対売買」という2つの方法があります。

投資家は信用買いをすると「買い建玉」(かいたてぎょく)と、借りた資金の返済義務が発生します。

この買い建玉を決済するときに現引きを選択すれば、買い建玉を売却せずに信用取引を完了でき、その後も投資家は、現引きした株式を持ち続けることができます。もちろん、現引きする場合は、買い建玉と同等の資金を用意する必要があります。

現引きの使い方(信用買いのケーススタディ)

ここでは話を単純化するために手数料や消費税は考慮せずに、現引きのケーススタディをしてみましょう。

ケーススタディにあたっては、決済をする時に何を重視するのかという点にも配慮が必要です。その判断基準としては、次のようなことが考えられます。

- 1購入した(建玉)株式の将来値上がり期待が高いのか、そうではないのか?

- 2現在の株価水準で一旦、利益や損失を確定させたいのか、それとも利益や損失を将来に繰り越したいのか?

- 3現引きするための資金が十分にあるのか?

買い建玉が値上がりすると考えている場合

証券会社から100万円を借りて、株価が1,000円の株式を1,000株買ったとします。その後、株価が1,200円に上昇しました。

このときに現引きをしたとします。投資家が証券会社に100万円を返済し、1,000株を入手します。さらなる値上がりが期待できる場合はそれまで株を持ち続けることもできます。長期で保有したいけれど、金利負担を抑制したい場合にも活用できます。ただし、この場合は資金が100万円必要になりますので、それが調達できるのかがポイントです。

また、現引きをした場合は、その時点で実現損益は発生せず、将来、現物株式を売却するまで損益は確定していません。そのため、もし株価が想定と反対に動いた場合は、値上り益も「絵に描いた餅」となってしまいます。

- ※取引にかかる諸費用等は考慮していません

買い建玉が値下がりすると考えている場合

証券会社から100万円を借りて、株価が1,000円の株式を1,000株買ったとします。その後、株価が800円に下落しました。

今後も値下がりが予想される、または値上りする期待がないのであれば、無理して現引きするよりも、反対売買で決済し、一旦身軽になるのも得策です。あまりにも下がった株に淡い期待を抱いて持ち続けると、その後の売却タイミングを逃してしまうことにも注意が必要です。

また、例えば1年間を通して大きな利益が出ている場合、一旦値下がりによる損失を実現損とすることで、税制上の損益通算が可能となり、節税効果が期待できます。

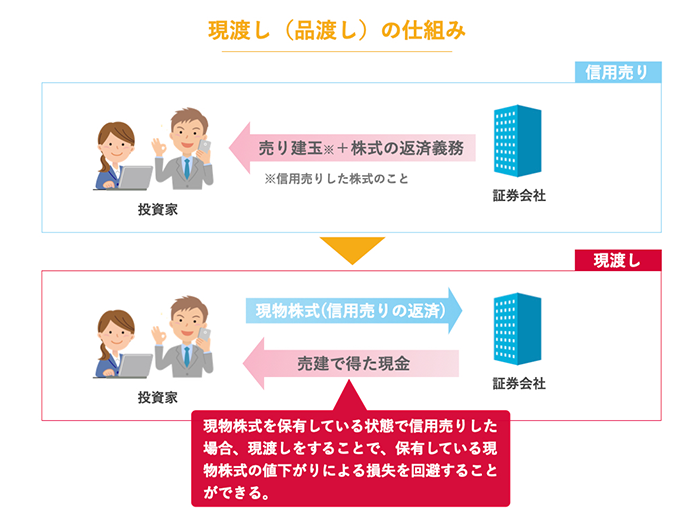

「現渡し」(品渡し)の仕組み

現渡しとは、信用売り(空売り)した投資家が現物(株式)を引き渡すことで決済する方法です。

なお信用売りとは、証券会社から株式を借りて、その株式を売る信用取引のことです。

投資家は、信用売りをすると売った株の「売り建玉」(うりたてぎょく)と、売るために借りた株式の返済義務が発生します。信用売りは、信用買いの場合よりも活用範囲が広いと言われています。株式の値下がりを見込んで、「売り建玉」をもつ場合もありますが、もう一つの利用方法として、現在保有している株式の将来の値下がりリスクに備える、という使い方があります。

現渡しは、一般的には投資家が保有している株式の値下がりリスクに備え信用売りした決済に使われるケースが多いと言われています。

現渡しの使い方(信用売りのケーススタディ)

ここでも、手数料や消費税は考慮せずにケーススタディをしてみます。

その前提として、決済をする時に何を重視するのかという点にも配慮が必要です。その判断基準として、以下のような考え方があります。

- 1単純な相場見通しで値下がりする銘柄を、売り建てることで利益を得たいのか

- 2配当や株主優待目的で長期保有したい現物株式があるが、その株式の値下がりリスクに備えたいのか

売り建玉が値下がりすると考えている場合

証券会社から1株1,000円の株式を1,000株借りて、売却したとします。その後、株価が1株900円に値下がりしました。

ここで買い戻し(反対決済)することで、10万円の利益が実現します。

しかし、もしこの時に同じ株式を現物で持っていたらどうでしょうか? この株式が今後さらに値下がりすれば、保有する現物株式の評価損が大きくなることを意味します。こうした時に現渡しをすることで、身軽になっておくというのも一案です。ここで現渡しをした場合、現物株式はなくなりますが、100万円の現金を得ることになります。

- ※取引にかかる諸費用等は考慮していません

長期保有したい現物株式の値下がりリスクを回避したい場合

配当金や株主優待が魅力的で、将来の成長性も期待できることから長期保有したい株式を大量に持っていると仮定しましょう。そんなケースでも、一時的あるいは今後の値下がりに備えるために、何らかのリスクヘッジをしたいと考えることもあるかと思います。

こうした場合では信用売りによって売り建玉をもつことで、その株式が将来値下がりした時に、現物株式の評価損と売り建玉の益とで相殺することができます。

現引き、現渡しを利用する場面

用語の解説やケーススタディを踏まえ、現引きをしたほうがよい場面と、現渡しをしたほうがよい場面をまとめてみましょう。

| 現引きをしたほうがよい場面 | 現渡しをしたほうがよい場面 |

|---|---|

| 信用買いをしたあと、株価が上がり、さらなる値上がりが期待できるので、現物(株式)を保持し続けたいとき。 | 信用売りをした銘柄と同じ銘柄を現物株式で保有していて、今後も下げ止まらないと判断したとき。 |

信用取引では、取引方法によって返済期限が定められています。現引きは特に、期限が過ぎた後でも信用買いした株の値上がりが見込める場合に利用すると、より利益を得られる可能性が高まります。

まとめ

信用取引(信用買い、信用売り)を始める場合、現引きと現渡しは必ず知っておきたい返済方法です。信用取引は現物取引に比べるとハイリスク・ハイリターンですが、この2つの返済方法を身につけておけば、現物株式だけの取引よりも効率的に利益をあげることや、リスクや損失を抑える効果が期待できます。

合わせて読みたい記事はこちら

信用取引をはじめるなら

今すぐ口座開設

口座をお持ちのお客さま

重要事項(投資する場合のリスク・留意すべき事項)

契約締結前交付書面にはお客さまが投資判断されるために必要な「契約概要」「手数料等」「主なリスク」等が記載されています。お取引の前に契約締結前交付書面をお読みください。