年代別積立活用術

毎月1,000円からはじめるコツコツ投資。

多彩なファンドを自由に組み合わせて自分だけのプランを設定できます。

- 既に証券口座をお持ちで

NISA口座だけを開設するNISA口座だけを開設する

- 投信つみたてプランの

詳しいお手続き方法はこちら

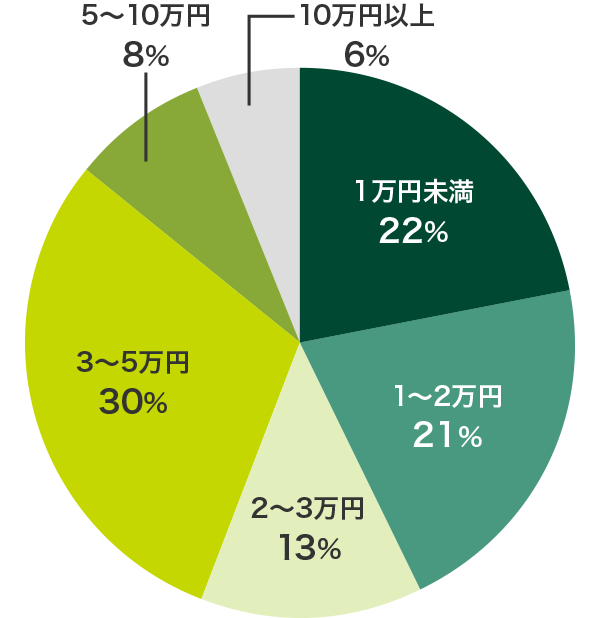

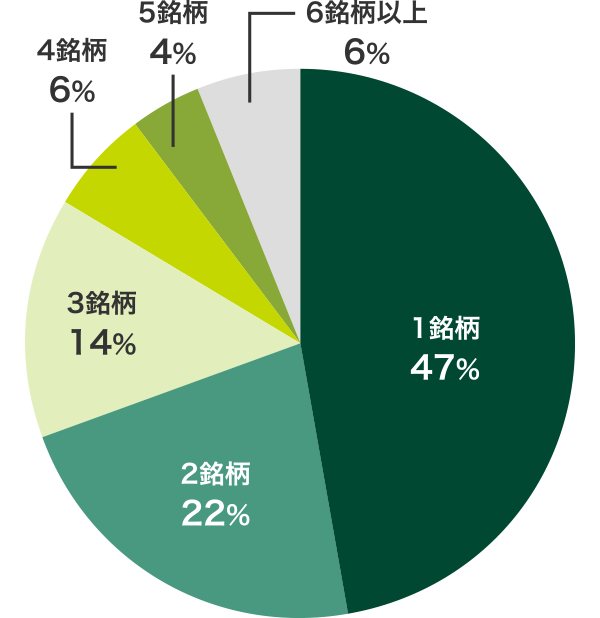

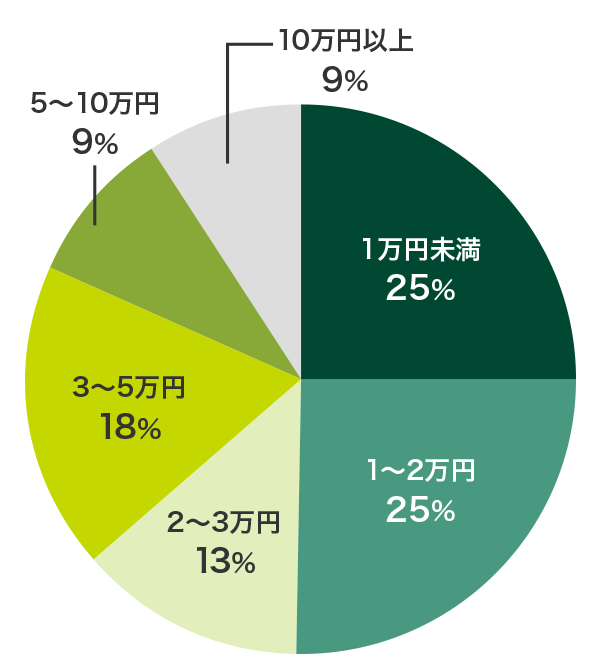

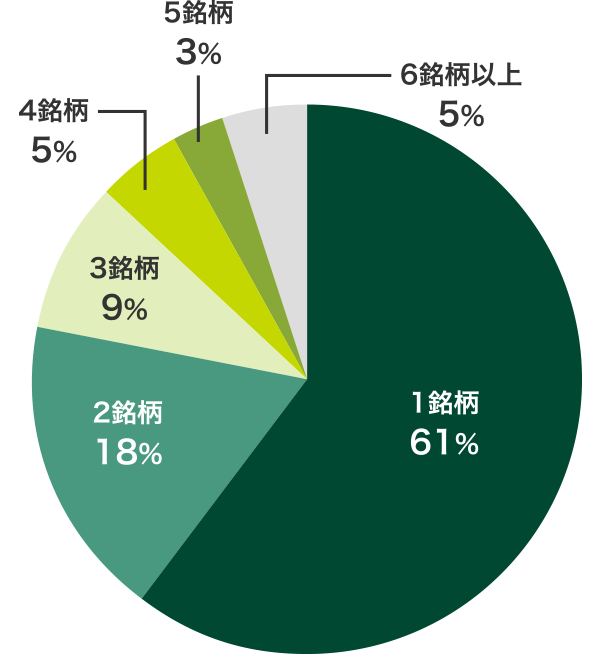

20代・30代の積立活用術

運用に充てる時間をもっとも長く確保できる時期であり、資産形成に有利な条件を整えることが期待できます。お給料の中からコツコツ、今すぐ積立投資を始めてみませんか?

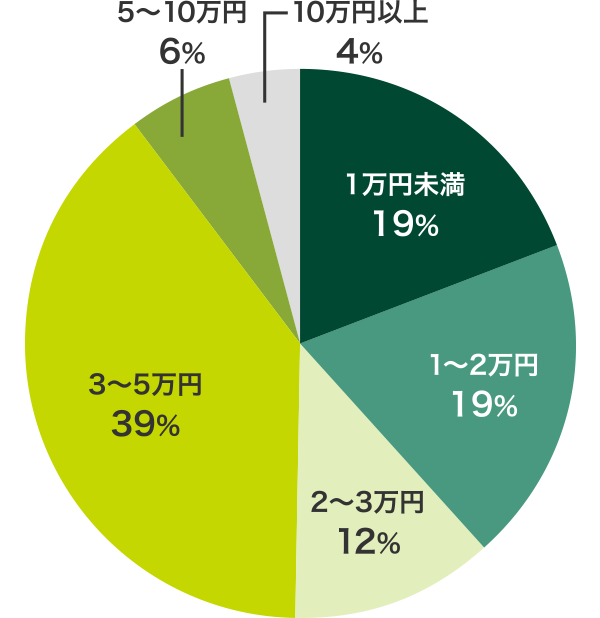

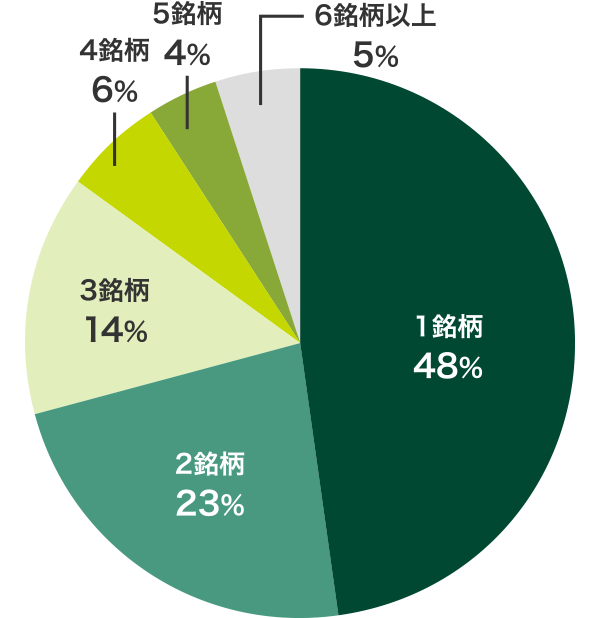

20代・30代の投信つみたてプラン利用状況

(2023年5月当社実績)

- 運用できるようなまとまったお金はない

- 毎月給料が入ってくるのでコツコツと積立しやすい

- 老後まで運用するのに時間はたっぷりある

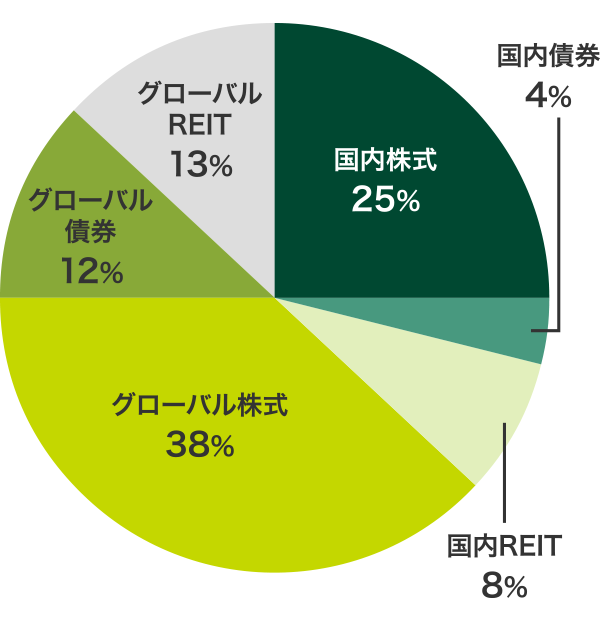

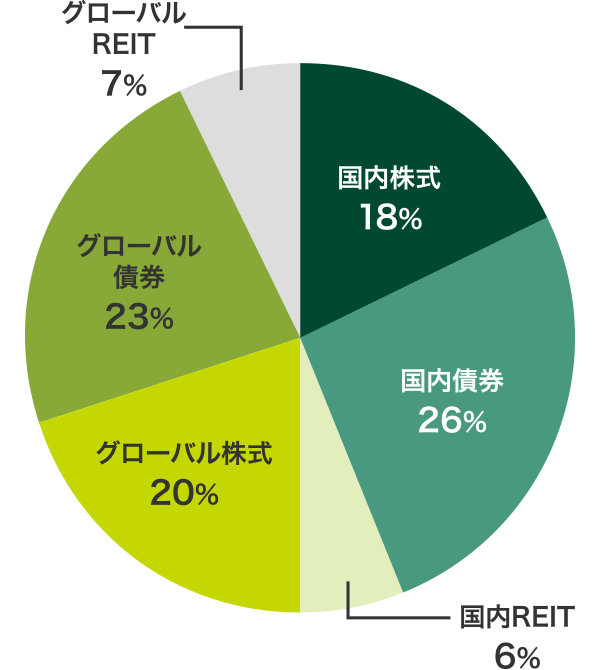

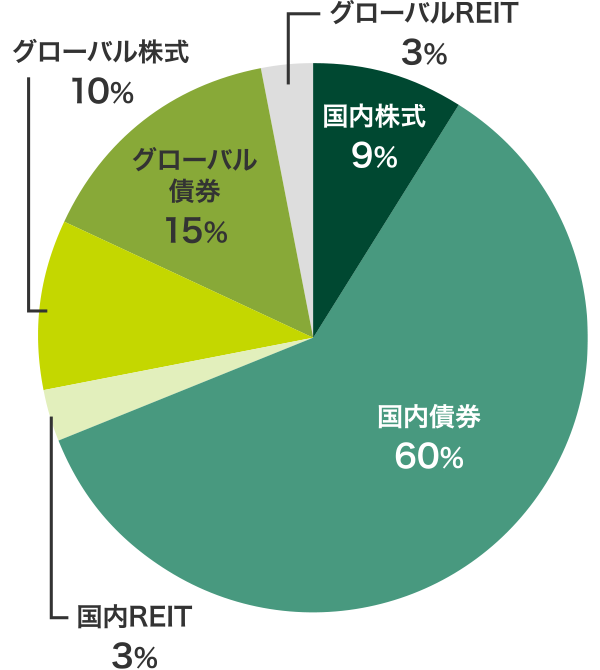

どんな銘柄を選べば良いの? 〜20代・30代 オススメ銘柄〜

複数の銘柄へ投資するなら

まずは投資先を分散させましょう。次に、運用できる期間の長さを味方につけて、リスクを高めにして運用しましょう。リスクを高めにとることで、高いリターンも期待できるようになります。中でも、一般的に運用コスト(信託報酬など)が低く設定されており、長期投資に適しているインデックスファンドをおすすめします。

| 国内株式 | |

|---|---|

| 国内債券 | |

| 国内REIT | |

| グローバル株式 | |

| グローバル債券 | |

| グローバルREIT |

- ※円グラフはfund eyeの投資スタイル【積極型】における資産構成比を表示。

- ※中長期・積立運用の観点や純資産総額、累積リターン、シャープレシオなど一定の条件に基づいて当社が銘柄選定しておりますが、今後の市況動向によって変更になる可能性があります。

- ※上記の銘柄における運用成果等を保証・示唆するものではありません。

話題のテーマや注目銘柄に投資するなら

20代・30代 利用者の声

少額でコツコツ 安全な運用

【5銘柄、毎月20,000円】

あまり大きい額を投資するよりも少額でコツコツ増やしてみたかった。安定している銘柄の割合を大きくして安全な運用になるようにした。

毎月の負担を考えた銘柄選び

【2銘柄、毎月30,000円】

資産運用を始めてみたいと思ったが、常に株や為替の変動を見て…といったことは難しいと感じたため、少額からできて自動的に取引を続けられるプランを選んだ。

40代・50代の積立活用術

20代・30代より資金に余裕があり、積立投資をするのに最適な時期です。ライフイベントでの支出は増える傾向にありますが、退職までの時間を確保できます。今こそ、積立投資を始めましょう。

40代・50代の投信つみたてプラン利用状況

(2023年5月当社実績)

- 20代・30代よりまとまったお金ができてくる

- ライフイベントでの支出が増える

- 退職までの時間をまだ確保できる

40代・50代 オススメ銘柄

複数の銘柄へ投資するなら

まずは投資先を分散させましょう。ある程度まとまった資産が形成され、今後の収入も期待できる時期です。現在の支出と退職後のバランスを考えた運用をおすすめします。退職までの時間がまだ確保できるため、一般的に運用コスト(信託報酬など)が低く設定されており、長期投資に適しているインデックスファンドをおすすめします。

| 国内株式 | |

|---|---|

| 国内債券 | |

| 国内REIT | |

| グローバル株式 | |

| グローバル債券 | |

| グローバルREIT |

- ※円グラフはfund eyeの投資スタイル【標準型】における資産構成比を表示。

- ※中長期・積立運用の観点や純資産総額、累積リターン、シャープレシオなど一定の条件に基づいて当社が銘柄選定しておりますが、今後の市況動向によって変更になる可能性があります。

- ※上記の銘柄における運用成果等を保証・示唆するものではありません。

話題のテーマや注目銘柄に投資するなら

40代・50代 利用者の声

複数の銘柄を少額から

【15銘柄、毎月15,000円】

1銘柄が1,000円から投資できるので15銘柄に分けて投資しています。

リスクをおさえる

【2銘柄、毎月30,000円】

積み立てることでリスクがおさえられるから。

60代以上の積立活用術

保有資産がピークを迎えます。資産を守りながら他の資産とのバランスを考えましょう。ゆとりある老後生活のために、使いながら守る運用を心掛けましょう。

60代以上の投信つみたてプラン利用状況

(2023年5月当社実績)

- 退職金を受け取って保有資産が最もピークを迎える

- 年金以外の収入がない

- 手元にある資産を使いながら守る運用が必要

60代以上 オススメ銘柄

複数の銘柄へ投資するなら

一般的に60代以上は年金以外の収入が少ないため、リスクを抑えた投資が必要となります。複数の銘柄へ投資をする場合にも安定的に成長させることができるような資産の分散が必要となります。各資産においておすすめのインデックスファンドをご紹介します。

| 国内株式 | |

|---|---|

| 国内債券 | |

| 国内REIT | |

| グローバル株式 | |

| グローバル債券 | |

| グローバルREIT |

- ※円グラフはfund eyeの投資スタイル【安定型】における資産構成比を表示。

- ※中長期・積立運用の観点や純資産総額、累積リターン、シャープレシオなど一定の条件に基づいて当社が銘柄選定しておりますが、今後の市況動向によって変更になる可能性があります。

- ※上記の銘柄における運用成果等を保証・示唆するものではありません。

話題のテーマや注目銘柄に投資するなら

60代以上の利用者の声

インデックス型で手数料も安い

【6銘柄、毎月10,000円】

手数料が安く、インデックス型であること。リバランスしやすいように、投資先別のファンド(日本株、先進国株等)にした。

勉強のために少額から

【1銘柄、毎月1,000円】

勉強のため少額から始めようと思ったから。

- ※ログイン後、「NISA口座情報- NISA口座のご案内 -」画面へ移動します。

- 投信つみたてプランの

詳しいお手続き方法はこちら

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

金融商品取引法第37条(広告等の規制)にかかる留意事項

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況を含む)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます)を行う場合は、デリバティブ取引等の額が当該デリバティブ取引等についてお客さまの差し入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客さまの差し入れた委託保証金等の額を上回るおそれ(元本超過損リスク)があります。

また、店頭デリバティブ取引については、当社が表示する金融商品の売り付けの価格と買い付けの価格に差がある場合があります。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくお読みください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。