法定調書について(1)

法定調書等の税務署への提出

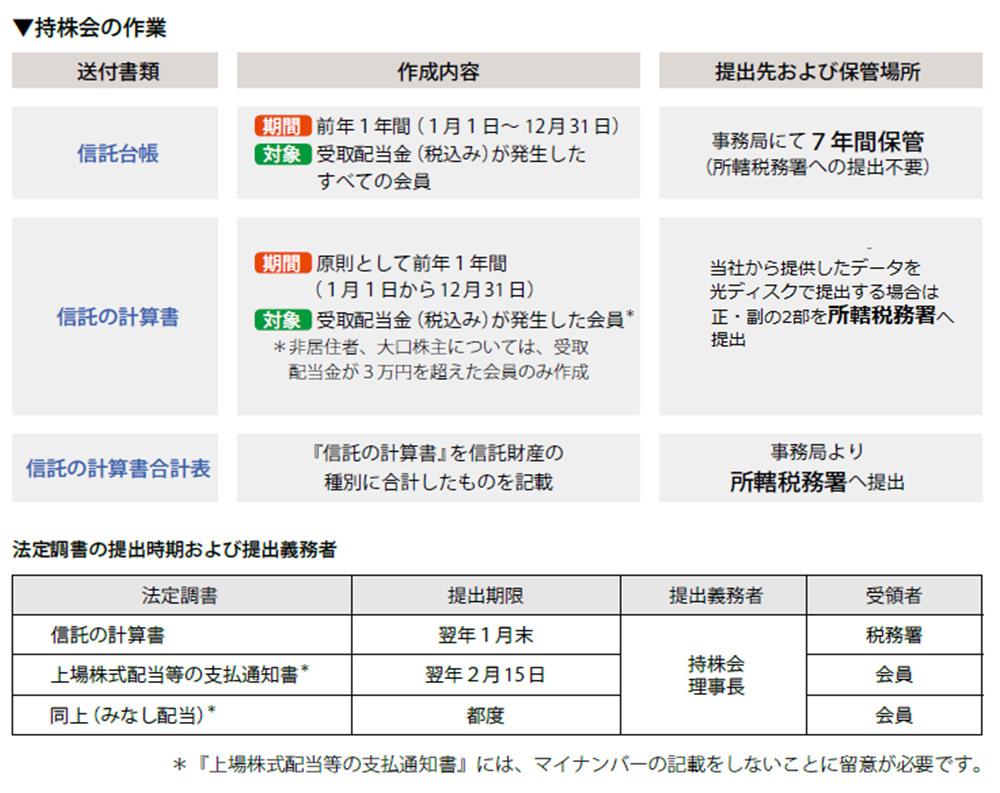

【信託の計算書】

持株会の受取配当金は持株会理事長名義で一括受領しますが、税務上、会員に対する配当金として取り扱われます。持株会は、年間(暦年)の受取配当金(税込み)が発生した会員※について『信託の計算書』および『信託の計算書合計表』を作成し、翌年1月末日までに所轄税務署長あてに提出することになっています。

『信託の計算書』の作成義務者は持株会理事長ですが、当社は事務委託を受けて作成を代行しています。当社では、配当金が支払われた全ての持株会について『信託台帳』と該当する会員についての『信託の計算書』のデータを作成し、クリプト便から持株会に提供します。

※マイナンバーを『信託の計算書』に記載し、税務署に提出する必要があります。

※非居住者、大口株主等(注)、未上場持株会については、受取配当金が3万円を超えた会員のみ作成します。

(注)発行済株式等の総数の3%以上を保有する個人株主。

なお、2023年10月1日以降に支払を受ける配当等より、個人株主とその個人株主の同族会社との合計で発行済株式等の総数の3%以上を保有する個人株主。