いま、アジアが熱い!リートで手軽に不動産投資

- # ファンド特集

- # その他

近年、活況を増している日本の不動産市場ですが、海外に目を向けてみると、日本と同等あるいはそれ以上に成長が期待されている市場があります。それがシンガポール、香港、オーストラリアを中心とするアジア圏の不動産市場です。

今回は、成長著しいアジアの不動産市場に注目する背景についてご紹介してまいります。

- 【今回ご紹介する内容に関連するファンド】

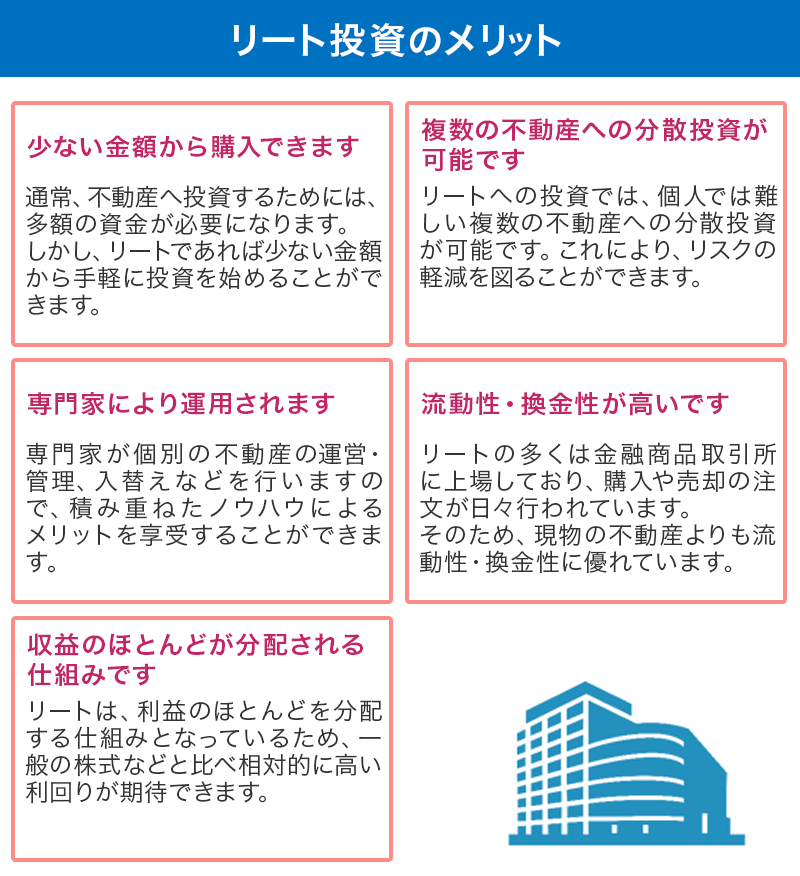

そもそもリートって何?

リート(不動産投資信託)は、投資家から集めた資金などをもとに不動産に投資・保有し、そこから生じる賃貸収入、売却益などを投資家に分配する商品です。リートは一般的に金融商品取引所などに上場しているものが多く、株式と同じように売買することが可能です。

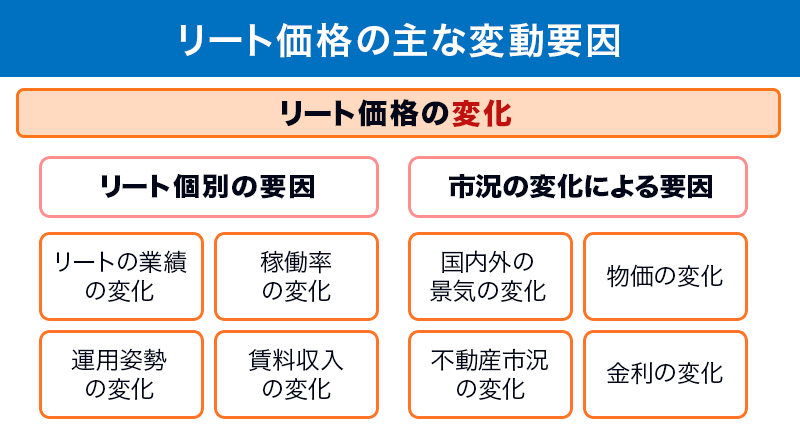

一般的に、景気拡大時は空室率の低下(改善)や賃料水準の向上が見込めるため、リート価格は上昇傾向にあり、逆に景気縮小時はリート価格は下落傾向にあります。

- ※上記は一例です。

- ※上記はリート価格の変動要因の一例であり、実際とは異なる場合があります。

なぜアジアリートに注目するのか?

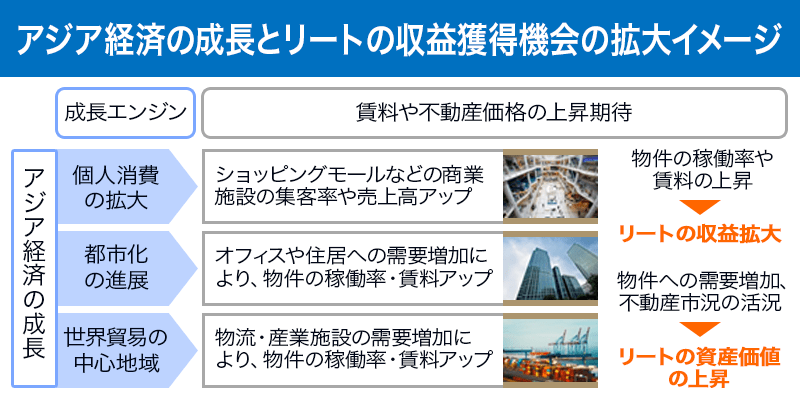

アジア経済の高い成長の恩恵を享受

力強い経済成長を背景に、アジア各国・地域では「個人消費の拡大」や「都市化の進展」がみられています。加えて、急速に発展する国同士が近接している地理的優位性などもあいまって、「世界貿易の中心地域」としての存在感も高まっています。こうした変化は「商業施設の拡大」、「オフィスや住居の需要増加」、「物流・商業施設の需要増加」につながり、リートの収益拡大や資産価値の上昇に結びつくことが期待されます。

- ※上記は一例です。

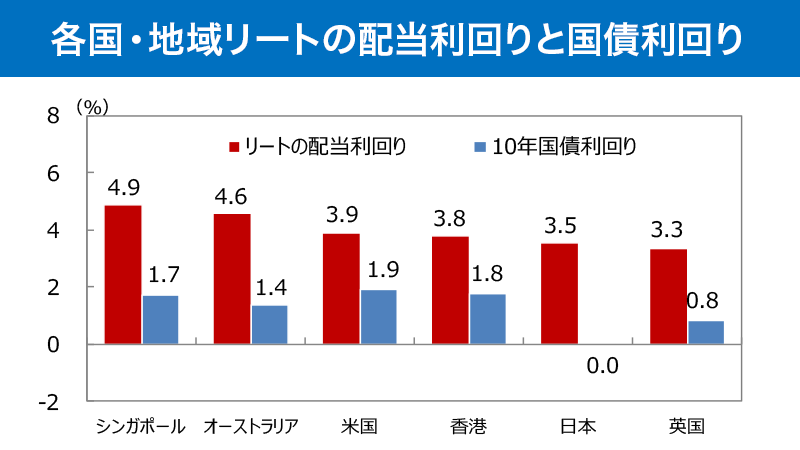

相対的に高い配当利回り

アジアの不動産物件は堅調な需要によって稼働率が高く、インフレによる賃料上昇の可能性があるため、各国の10年国債利回りと比べても高い配当利回りが期待できます。

- ※1データは2019年12月末時点。

- ※2配当利回りはS&P REIT指数の各国・地域の配当利回り。

(出所)FactSet、Bloombergのデータを基に三井住友DSアセットマネジメント作成

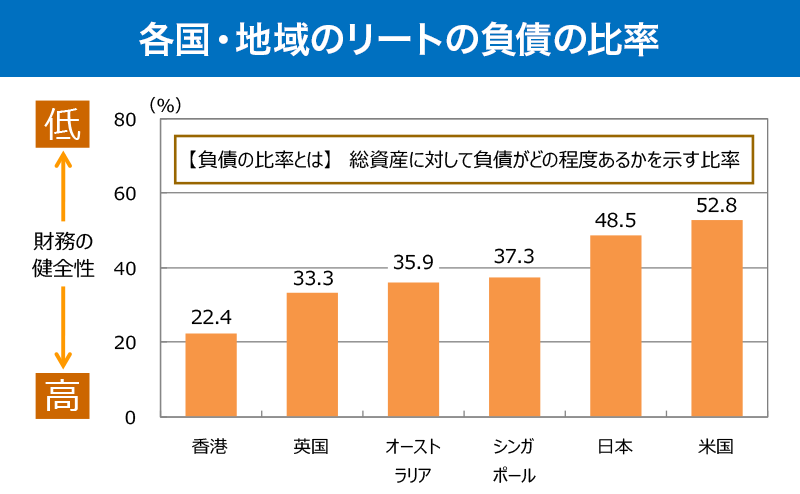

日米と比べ、相対的に良好な財務状況

配当利回りが高い一方で、香港やオーストラリア、シンガポールといったアジアのリートの負債の比率を見ると、日米と比べて相対的に低い水準にあります。

負債の比率が低いということは、借入金の比率が低い(財務の健全性が高い)ことを意味するため、金利が上昇した際に支払利息の増加によって収益を圧迫する等の影響が相対的に低いと考えられます。

- ※1データは2019年9月末時点。

- ※2負債の比率はS&P REIT指数採用銘柄を対象に算出。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

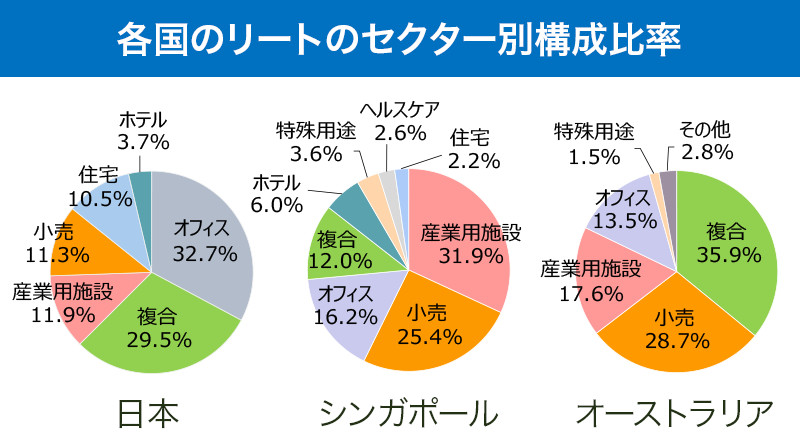

市場環境の変化とともに多様化が進むアジアのリート市場

日本のリートに組み入れられている不動産の多くは、オフィスが中心です。一方で、アジア地域の各市場は、オフィスや小売り、病院からデータセンターまで、複数の用途の不動産に分散投資されています。市場環境の変化とともにリートの投資対象セクターは多様化が進んでおり、リートの収益機会はさらにひろがっていくと考えられます。

- ※1データは2019年12月末時点。

- ※2各国のリート指数は、S&P REIT指数の各国の指数。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

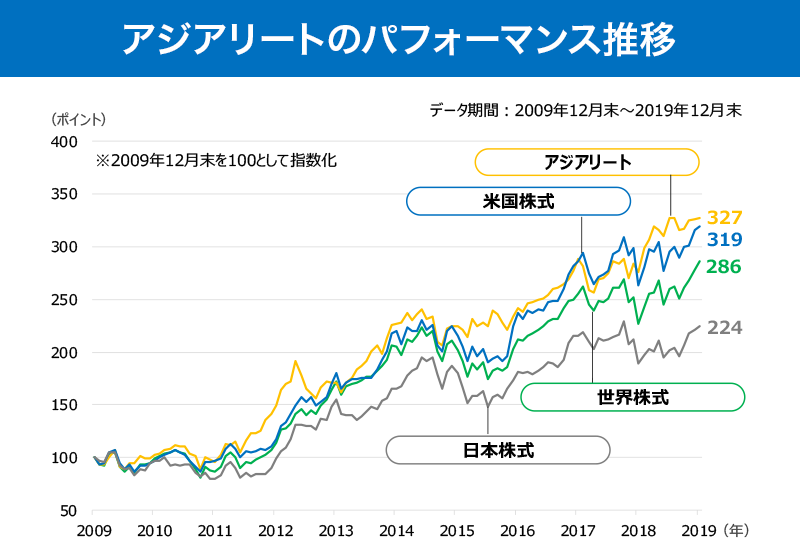

堅調な不動産需要に支えられ、中長期的に良好なパフォーマンス

アジア投資といえば、高成長が見込める一方で値動きが激しいイメージがありますが、不動産を投資対象としたアジアリートは、堅調な不動産需要に支えられ、比較的安定して価格が上昇しています。

今後、都市に人口が集中する都市化の進展や所得増加による個人消費の拡大、物流の発展、海外企業の進出などで商業施設や物流施設、オフィスビルなどの需要拡大を背景に、アジアの不動産市場は中長期にわたる大きな成長が見込まれています。

- (注)世界株式はMSCI世界株式指数、アジアリートはS&P Asia Pacific(除く日本)リート指数(配当込み)、米国株式はNYダウ工業株30種、日本株式は日経平均株価。いずれも円換算後リターン

(出所)FactSet、Bloombergのデータを基に三井住友DSアセットマネジメント作成

- ※上記は過去の実績であり、将来の運用成果を示唆あるいは保証するものではありません。

運用会社からのメッセージ(三井住友DSアセットマネジメント)

世界の約6割を占める巨大な人口と、旺盛な消費意欲を原動力に高成長を続けるアジア。そのなかでも、特に不動産市場はその国の経済成長が反映されやすく、とりわけ中間所得層が拡大することにより大きく発展するといった特徴があります。

アジアの不動産に投資を可能とするリートという仕組みを活用することで、成長著しいアジアの経済発展の恩恵を享受されてみては如何でしょうか!

宗正 彰(むねまさ あきら)

大手信託銀行にてファンドマネージャーや株式アナリストを歴任。上場企業の取締役を経て2008年より現職。大手運用会社「初」のオンラインを駆使したビジネスモデルを次々と構築。大規模イベントやメディアにも数多く出演し、『宗さま』の愛称で呼び親しまれるなど、多方面で活躍中。

関連するファンドはこちら

合わせて読みたい記事はこちら

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

金融商品取引法第37条(広告等の規制)にかかる留意事項

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況を含む)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます)を行う場合は、デリバティブ取引等の額が当該デリバティブ取引等についてお客さまの差し入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客さまの差し入れた委託保証金等の額を上回るおそれ(元本超過損リスク)があります。

また、店頭デリバティブ取引については、当社が表示する金融商品の売り付けの価格と買い付けの価格に差がある場合があります。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくお読みください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。