投資信託のリスクとは?リスクと正しく向き合う方法を解説

- # 初心者

- # つみたて

- ※この記事は2023年までのNISA制度をもとに作成しております。

2024年からのNISA制度についてはこちらをご確認ください。

投資信託の投資信託説明書(交付目論見書)に目を通した時、リスクがたくさん掲載されていることに、驚き戸惑った人も多いのではないでしょうか。

投資信託は、預貯金などとは異なり、元本保証がない金融商品です。

国内に約5,900銘柄(2022年12月現在)ある投資信託は、その数だけ性格もさまざまといえます。

ゆえに投資信託のリスクに関しても、大小さまざまであることはいうまでもありません。

投資初心者でも比較的はじめやすいと言われる投資信託ですが、元本割れリスクがともなうことで、なかなかスタートできない人も多くいることでしょう。

しかし、投資信託のリスクに向き合うことは、投資信託を正しく理解するのに大切です。

完璧とはいえないまでも、投資のリスクを減らすことは可能といえるからです。

この記事では、投資信託のリスクとは一体どのようなものなのか、それと上手に付き合う秘訣はあるのかなど、投資信託のリスクの種類を詳しく解説します。

投資信託を購入する前の不安を、いっしょに解消していきましょう。

投資信託のリスクをより詳しく知る上で、「投資信託とは何か?」について

掘り下げた記事もあわせて読むと、より理解が深まります。

投資信託のリスクは「収益・損失の振れ幅」

“リスク”と聞くと、一般的には危険性を思い浮かべるかもしれません。

価格の急落や元本割れがその例にあげられます。

ところが、投資におけるリスクとは「収益の振れ幅」についてもリスクと表現します。

価格下落の振れ幅だけでなく、収益があがる振れ幅についてもリスクと言うことについては少し意外に思うかもしれません。

つまり、投資におけるリスクとは、収益と損失両面の値動きの振れ幅とも言いかえられます。

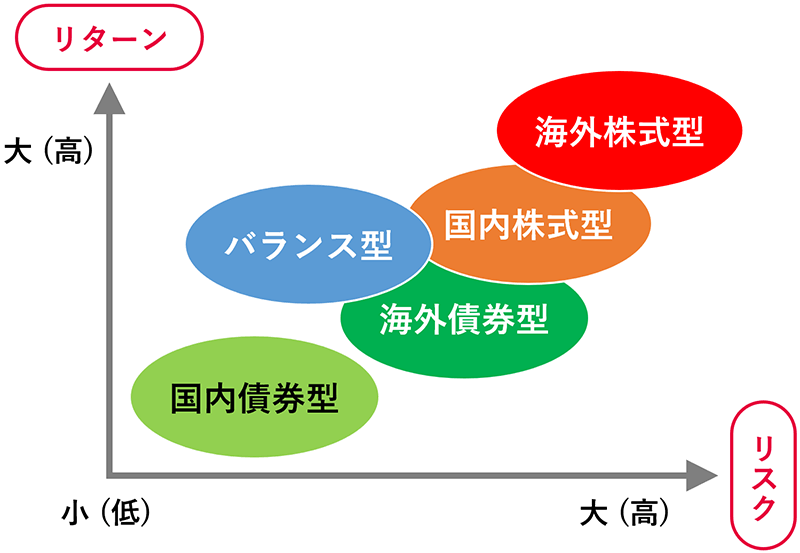

リスクとリターンは表裏一体

リスクという表現とともに使われるのが「リターン」という言葉です。

リスクとリターンは、何が違うのでしょうか。

リターンは、「収益面の大きさ」に対する言葉です。

一般的な傾向として、投資信託でリターンを大きく期待すれば、負担するリスクも大きくなります。

例えば、4%のリターンが期待できる投資信託と10%のリターンが期待できる投資信託を比べた場合、前者よりも後者の投資信託の方が、よりリターンの振れ幅が大きい、つまり、リスクが大きいといえます。

こうしたリスクとリターンの関係は、投資信託(ファンド)の投資対象や投資先地域によって変わってきます。

- ※上図はイメージです。

小さなリターンを期待すれば負担するリスク小さく、大きなリターンを求めれば大きなリスクを負担する必要があることを覚えておきましょう。

投資信託の主なリスクの種類

投資信託は、どのような資産をどれだけの割合で組み入れて運用しているかによって、さまざまなリスクの影響を受けることになります。

基準価額に影響を及ぼす投資信託のリスクには、どのようなものがあるのでしょうか。

ここでは、先ほど説明した「収益の振れ幅」についてのリスクではなく、価格の急落や元本割れを引き起こすリスクを要因別に具体的にみていきます。

なお、購入を検討している投資信託が何に投資しているのか、手数料がいくらかかるのかなどは、投資信託説明書(交付目論見書)や目論見書補完書面などに記載されていますので、必ず目を通しておきましょう。

| 国内 | 外国 | |

|---|---|---|

| 株式に投資する 投資信託 |

||

| 債券に投資する 投資信託 |

||

| REITに投資する 投資信託 |

- ※基準価額の変動要因は上表に限定されるものではありません。

投資信託を通じ投資している株式や債券は、国内外の政治や経済状況など市場全体の動向の他、個別企業の業績などによって日々価格が変動しており、これらの価格変動によって基準価額が変動するリスクが価格変動リスクです。

一般的に、投資信託は投資資産が広く分散されているため、個別の株式や債券を保有する場合と比べると、個々のリスクが分散されている点がメリットといえます。

為替変動リスクは、日々の為替レートによって投資信託の基準価額が変動するリスクのことをいいます。

例えば、投資信託の購入時の為替レートが1ドル100円だったとします。

それが1ドル120円の円安になった場合、基準価額が上昇することが期待できます。

逆に、投資信託の購入時よりも円高となり1ドル80円になった場合は、基準価額が下落する可能性が高まります。

外国の株式や債券などに投資している場合に生じるリスクのため、日本国内の資産に投資している投資信託にはこのリスクがありません。

また、外国に投資している投資信託でも、為替リスクを抑制するコースが選択できるものもあるため、必ずしも基準価額の上下変動に関わるとは言い切れません。

投資した会社、組織あるいは国家が財政破綻する不確実性は少なからず存在します。

財政破綻などで株式価値がゼロになったり、債券の払戻金が戻らなくなったりするリスクを信用リスクといいます。

財政状況の悪さにともなう配当金や利子の支払いの滞りも信用リスクの問題です。

株式や債券などの有価証券の発行体によるデフォルト(債務不履行=払戻金の不払い)は、大きな社会的な問題が生じるだけでなく、発行体の信用度も一気に低下します。

株式や債券の発行体(企業など)の信用度は、完全に独立した「格付機関」によって公表されています。

格付けが低下すれば基準価額が下落し、格付けが上昇すると基準価額もそれに伴って上昇する傾向にあります。

投資信託の運用会社は、企業の業績だけでなくこのような財政の健全性にも注意して運用を行っています。

債券は、金利が上昇すると保有している債券価格が下がり、逆に金利が下落すると債券価格が上がる傾向にあります。

金利は金融政策などによって変化し、債券価格は金利変動に敏感に反応します。

特に債券を多く組み込んだ投資信託であれば、金利変動によって組入割合や債券価格の上下変動を受ける形で、基準価額にも影響を及ぼします。

投資先の国や地域の政情不安や経済状況の変化によって、証券市場や為替市場に混乱が生まれ、投資している資産の価値が変動するリスクのことです。

カントリーリスクは、先進国よりも新興国の方がリスクも大きくなる傾向があります。

それは、新興国は政治や経済などの社会基盤がぜい弱なことが多く、政情不安などが起きやすいためです。

REIT(リート:不動産投資信託)の価格変動リスクとは、不動産の市場価格が落ちて基準価額が下落するリスクのことをいいます。

REITは不動産物件などの売買や、賃貸物件の賃料収入によってファンドの収益を出しています。

不動産価格は、市況や需要・供給のバランスの影響を強く受け、価格が下落すると、不動産の売出価格が購入価格を下回る可能性が出てきます。

また、オフィス物件や倉庫物件などを貸し出して収益を上げる際、不動産価格が下落すればそれに連動する形で賃料を下げなくてはなりません。

その影響で収益も下がり、運用益をあげられなくなるリスクが生じてくるのです。

市場規模が小さすぎたり、取引される機会が極端に少なかったりする資産は、購入や売却の良いタイミングを逃してしまう可能性が高まります。これを流動性リスクといいます。

ファンドマネージャーが投資信託の組入資産(株式や債券など)を売却しようとしても、そのタイミングで買い手が見つかるとは限りません。

売りたいと思っても買い手が見つからないならば、買い手が現れるまで待つしかありません。

買い手が現れるのを待つ間に市況が悪化した場合、保有する銘柄の価格下落が起こり、結果として基準価額が下がってしまうこともあります。

一般的に、時価総額の小さい株式や市場全体の規模が小さい新興国資産などは、相対的に流動性が小さいため、流動性リスクが大きくなる点には注意が必要です。

投資信託のリスクを小さくするには?

投資信託のリスクは「収益・損失の振れ幅」であることを、この記事では再三お伝えしてきました。

それでは、リスクを小さくする方法はあるのでしょうか。

答えは「YES」です。

投資のリスクをできるだけ小さくする方法は、分散投資を実践することです。

ここでは、分散投資の手法を具体的にご紹介いたします。

資産分散

異なる種類の資産を組み合わせて、保有する金融商品を分散する方法です。

一つの資産が値下がりしても、残りの資産が値上がりしていれば、値下がり分を全体でカバーできます。

例えば、国内株式と外国株式を投資対象とする投資信託を保有すると、その投資信託自体で資産分散の効果がはたらきます。

国内株式と外国株式などのように、値動きの異なる複数の投資信託を組み合わせることで、より分散効果を生み出すことにつながります。

時間分散

金融商品は、安い時に購入して高い時に解約するのが理想的です。

しかし、なかなか最適なタイミングを見極めるのは難しいものです。そこで毎月など、一定のタイミングで金融商品を定期的に購入することで、その平均値をとって買い進めていく投資手法があります。

それを「ドル・コスト平均法」といいます。

値下がりしている時も定期的に購入していれば、投資信託の平均購入単価を下げられるようになるので、たとえ当初購入した時点での基準価額まで現在値が戻らなくても、利益が出る場合もあります。

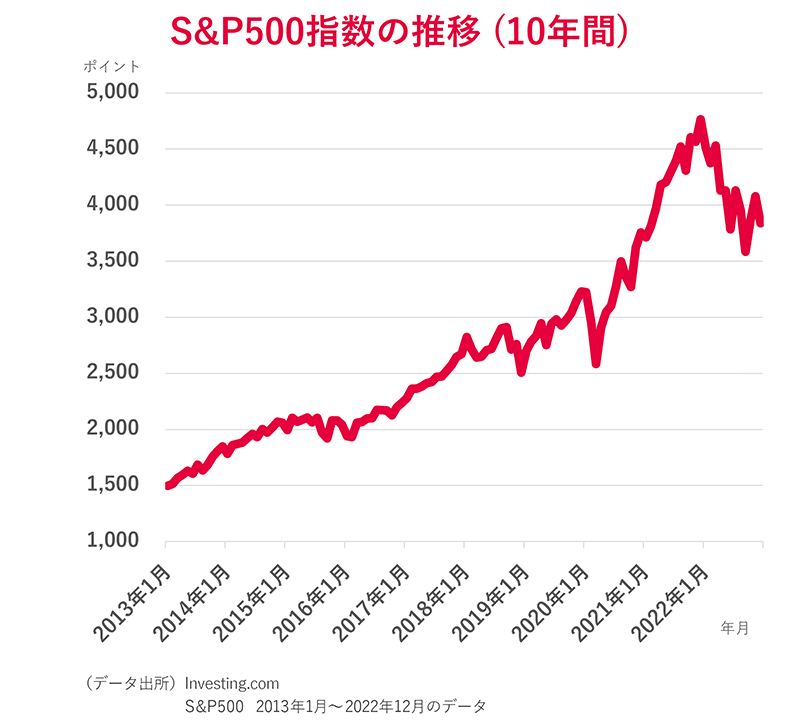

長期投資

長期的には、経済や企業の成長が株価に反映され、リターンが積み重なっていく傾向にあります。

以下は、アメリカの代表的な株価指数「S&P500」の2013年1月~2022年12月の推移をグラフにしたものです。

これを「株価指数と値動きが連動する投資信託」と置き換えて考えると、2013年に購入して10年間保有し続ければ、資産価値が約2.5倍になるということになります。

時間分散による積立投資と組み合わせることで、長期投資はさらに威力を発揮します。

まとめ

この記事では、投資におけるリスクの意味合い・種類と、リスクを小さくする方法をご紹介してきました。

投資の「リスク」は、懸念だけでなく期待の振れ幅でもあることを、改めて覚えておきましょう。

「リスク」と「リターン」は、「ハイリスク・ハイリターン、ローリスク・ローリターン」の言葉に代表されるように投資信託をはじめる上で重要な点となります。

また、国内外の複数資産を組み入れて運用する投資信託は、それだけリスクの種類も多くなります。

リスクの数が多いからといって、損失が出やすいものであると考えるのは早計です。

リスクの種類が多いことは、それだけリスク分散ができていると捉えることもできます。

リスクと聞いて過度に怖がるのではなく、投資信託はしっかりと分散投資ができていることも忘れないでください。

投資信託のリスクを整理しながら以下をお読みいただくことで、さらに投資信託の魅力にお気づきになるはずです。

非課税投資(NISA)を投資信託で有効活用!

NISA(ニーサ)については、こちらのページで詳しく解説しています。

あわせてチェックしてみてください。

こちらのページも読まれています

合わせて読みたい記事はこちら

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

金融商品取引法第37条(広告等の規制)にかかる留意事項

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況を含む)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます)を行う場合は、デリバティブ取引等の額が当該デリバティブ取引等についてお客さまの差し入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客さまの差し入れた委託保証金等の額を上回るおそれ(元本超過損リスク)があります。

また、店頭デリバティブ取引については、当社が表示する金融商品の売り付けの価格と買い付けの価格に差がある場合があります。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくお読みください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。