低コストでつみたて!三井住友DSアセットマネジメント・DCファンドシリーズ

- # ファンド特集

- # つみたて

- # その他

- ※この記事は2023年までのNISA制度をもとに作成しております。 2024年からのNISA制度についてはこちらをご確認ください。

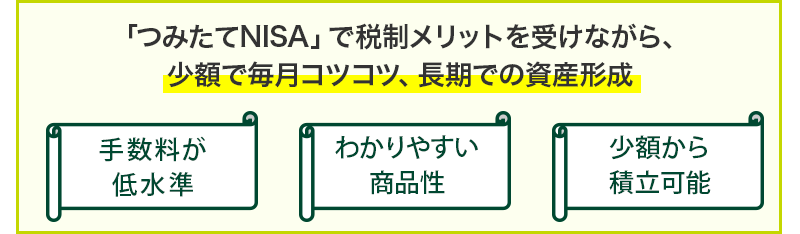

DC(確定拠出年金)の持つ「長期・分散・積立投資」をコンセプトとした商品、それが『三井住友DS・DCファンドシリーズ』です。DC専用だった当ファンドシリーズを一般投資家の皆様にも開放を行い、「手数料が低水準」、「頻繁に分配金が支払われない」などを条件に、長期の資産形成に適する商品に限定される『つみたてNISA』対象商品にも選ばれています。これから資産形成を考えるうえで、ぜひご検討ください。

<つみたてNISAで始める資産形成>まずはこの3本から!

分かりやすい商品性と低コストのインデックスファンド

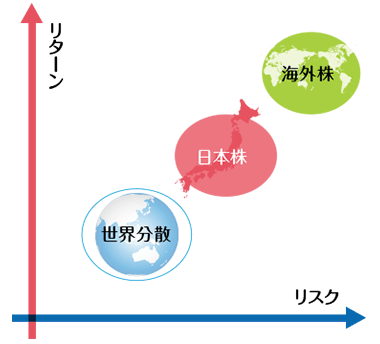

いざ投資を始める際に、何に投資すれば良いか悩まれる方も多いでしょう。投資信託の投資対象には、株や債券、リートなどさまざまな資産があり、それぞれが異なるリスク特性を持ちます。こちらでは代表的な3つのカテゴリの商品をピックアップし、商品の特徴と着目点をお伝えいたします。

- このようなお客さま

- 身近な存在である日本企業の成長に期待をしている方

- 商品の特徴

- 日本を代表する株価指数である「TOPIX」に連動する運用を行うため、ニュースや新聞等で値動きがわかりやすい

- このようなお客さま

- 新興国を含む海外企業の成長に期待をしている方

- 商品の特徴

- 日本を除く46ヵ国で構成されている世界の株式市場の値動きを示す指標に連動する運用を行うため、実質的に世界各国の株式に投資ができる

- このようなお客さま

- 多様な資産、通貨に分散投資をしたい方

何に投資をしてよいかわからない方

- 商品の特徴

- 世界の株式、債券、リート等の指数に連動する運用を行うため、実質的に世界各国のさまざまな資産に投資ができる

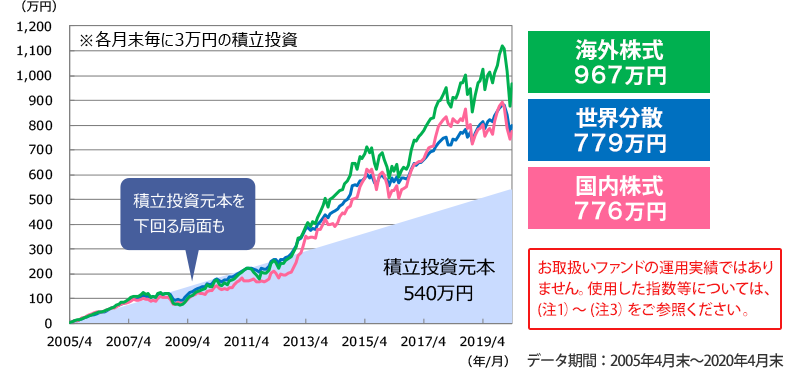

各資産に積立投資したらどうなる!?

過去15年間、毎月3万円を積立投資していたらどのような結果になっていたでしょうか。投資元本540万円に対して、国内株式で積み立てた場合は約776万円(+約236万円)、海外株式なら約967万円(+約427万円)と大きく増加しました。もちろん、元本を下回る局面もありますが、総じて利益が出る結果となりました。さらに、つみたてNISAを使っていたら、利益は非課税に!

- ※1国内株式は、TOPIX(東証株価指数、配当込み)から「三井住友・DCつみたてNISA・日本株インデックスファンド」の信託報酬(税込み、年0.176%)を控除して算出。

- ※2海外株式は、MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円ベース)から「三井住友・DCつみたてNISA・全海外株インデックスファンド」の信託報酬(税込み、年0.275%)を控除して算出。

- ※3世界分散は、国内債券15%、先進国債券(除く日本、為替ヘッジあり)5%、先進国債券(除く日本)20%、国内株式10%、先進国株式(除く日本)20%、新興国株式10%、国内リート5%、外国リート15%の比率で算出したリターンから「三井住友・DCつみたてNISA・世界分散ファンド」の信託報酬(税込み、年0.231%)を控除し、月次リバランスしたと仮定して算出。国内債券はNOMURA-BPI(総合)、先進国債券(除く日本、為替ヘッジあり)はFTSE世界国債インデックス(除く日本、円ヘッジベース)、先進国債券(除く日本)はFTSE世界国債インデックス(除く日本、円ベース)、国内株式はTOPIX(東証株価指数、配当込み)、先進国株式(除く日本)はMSCIコクサイインデックス(配当込み、円ベース)、新興国株式はMSCIエマージング・マーケット・インデックス(配当込み、円ベース)、国内リートは東証REIT指数(配当込み)、外国リートはS&P先進国REIT指数(除く日本、配当込み、円換算ベース)を使用。

(出所)Factsetのデータを基に三井住友DSアセットマネジメント作成

- ※上記は過去のデータを基に委託会社が行ったシミュレーションの結果であり、お取扱いファンドの運用実績ではありません。また、当該ファンドの将来の運用成果等を示唆あるいは保証するものでもありません。

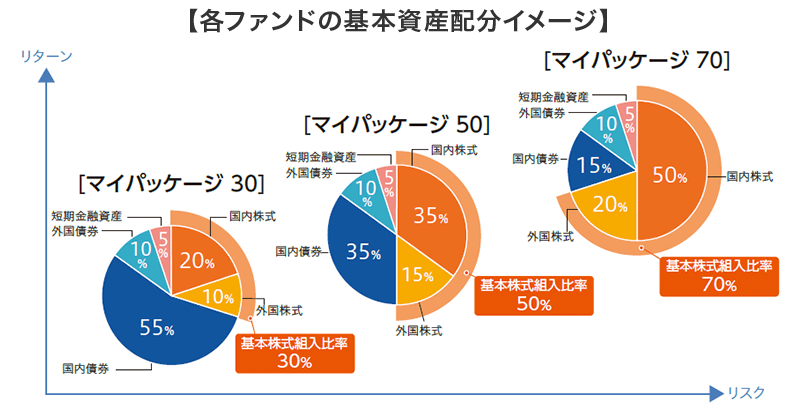

ライフスタイルに合わせたバランスファンドを活用

迷ったらバランスファンド1本からスタート!

バランスファンドは、世界中の株式や債券など幅広い資産へ投資する投資信託です。たった一本で、幅広い資産への国際分散投資が完結するから便利です。

三井住友・DC年金バランスも、主に国内外の株式と債券に分散投資を行います。株式の組み入れ比率にあわせて、30/50/70に分けられ、運用方針が明確で、わかりやすいことが特徴です。

- ※上図はイメージであり、実際とは異なる場合があります。

マイパッケージ30は三井住友・DC年金バランス30(債券重点型)、マイパッケージ50は三井住友・DC年金バランス50(標準型)、マイパッケージ70は三井住友・DC年金バランス70(株式重点型)を指します。

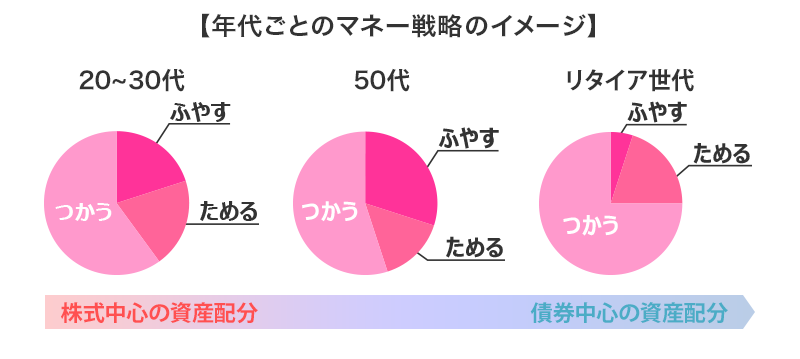

年代ごとマネー戦略を!

ではどのような考え方で、これらのファンドを活用すれば良いでしょうか。まずは年代ごとやご自身のライフスタイルに合わせた投資の目安を考えてみる方法をオススメします。

例えば、20~30代は今後収入が増加していくことが期待でき、かつ長期の運用が可能と考えられるため、株式などのリスク資産を多く配分した『株式重点型』がオススメです。一方、退職の時期が近づくと、一般的には残りの運用期間も短くなり、必要な支出を確保できるようにリスク資産を減らした『標準型』や『債券重点型』に切り替えて、積極的な運用をしないまでも「つかう」お金、「楽しむ」お金などを考えて安定運用を行うのもよいでしょう。

- ※上図はイメージであり、実際とは異なる場合があります。

三井住友DSアセット・DCファンドシリーズ一覧

DCファンドシリーズはつみたてNISAで投資可能な投資信託をはじめ、豊富なラインアップを取り揃えております。DCで運用実績を積んできた当ファンドシリーズをご活用いただき、皆様の長期の資産形成にお役立てください!

| 主な投資対象地域 | ||||

|---|---|---|---|---|

| 国内 | 先進国(除く日本) | 新興国 | ||

| 投資対象資産 | 株式 | |||

| リート | ||||

| 債券 | ||||

| バランス | ||||

- ※★は、つみたてNISA適格ファンドです。

- ※三井住友アセットマネジメント株式会社は、2019年4月1日に大和住銀投信投資顧問株式会社と合併し、三井住友DSアセットマネジメント株式会社となりました。

運用会社からのメッセージ(三井住友DSアセットマネジメント)

株式や投資信託といった数々の金融商品は、程度の差こそあれ、どれも価格が変動します。そのため、価格変動による損失が気になって、なかなか最初の一歩が踏み出せない方が少なくないかもしれません。そこで注目したいのが、少額から投資でき、リスクを軽減しつつも長続きしやすい仕組みである『つみたてNISA』を活用した投資信託の積立投資です。皆様それぞれに与えられた時間を味方につけることで、将来の資産作りに向けた大きな一歩を踏み出すことができるでしょう。

宗正 彰(むねまさ あきら)

中央三井信託銀行(現在の三井住友信託銀行)にて、「運用企画/ファンドマネージャー/株式アナリスト」を歴任。上場企業の経営戦略担当取締役を経て、2008年に三井住友アセットマネジメント(現在の三井住友DSアセットマネジメント)入社。

大手運用会社「初」の投信直販事業や業界の先駆けとなるブランドマーケティング戦略など、特にオンラインを駆使した新たなビジネスモデルを次々と構築。

テレビやラジオなどのメディア出演および大規模イベントや全国セミナー登壇の際には『宗さま』の愛称で親しまれるなど、投資運用業界では異彩を放つ存在。

関連するファンドはこちら

合わせて読みたい記事はこちら

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

金融商品取引法第37条(広告等の規制)にかかる留意事項

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況を含む)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます)を行う場合は、デリバティブ取引等の額が当該デリバティブ取引等についてお客さまの差し入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客さまの差し入れた委託保証金等の額を上回るおそれ(元本超過損リスク)があります。

また、店頭デリバティブ取引については、当社が表示する金融商品の売り付けの価格と買い付けの価格に差がある場合があります。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくお読みください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。