一挙解説!投資信託のメリット・デメリット。あなたは投資信託をはじめるべき?

- # 初心者

- # つみたて

- ※この記事は2023年までのNISA制度をもとに作成しております。

2024年からのNISA制度についてはこちらをご確認ください。

この記事では、投資信託があなたに向いているか、投資信託をはじめた方がいいかについて、投資信託のメリット・デメリットを紹介しながら、わかりやすく解説していきます。

低金利・物価高の昨今、預貯金だけに頼っていてはお金の価値を減らしてしまいかねません。

「貯蓄から資産形成へ」という動きもあり、この数年で多くの投資初心者が投資信託をはじめています。

投資信託のメリットはもちろん、デメリットも深く知ることで、投資信託をはじめる前の不安を解消していきましょう。

「そもそも投資信託とは何?」「投資信託のはじめ方を知りたい」という方は、

こちらの記事もあわせて読むと、より理解が深まります。

投資信託の仕組みをおさらい

投資信託のメリット・デメリットを知る前に、そもそも投資信託の仕組みを知らないと、なかなか理解は進みません。

そこで、まずはじめに投資信託の仕組みを簡単におさらいしておきます。

投資信託の主な特徴は以下の3点です。

①投資の専門家に運用を任せられる

投資信託は、専門家に運用を委ねられるので、投資初心者でも比較的安心して気軽に投資をはじめられます。

②国内外の株式、債券そして不動産など複数の異なる資産に少額から投資できる

投資信託は国内外の株式、債券そして不動産など、あらゆる資産に投資できるのが魅力です。

比較的少額から購入することもできることから、手軽に投資をはじめられます。

また投資信託はあらゆる資産に投資するパッケージ商品なので、資産単体へ投資するよりも資産分散効果がある点も魅力です。

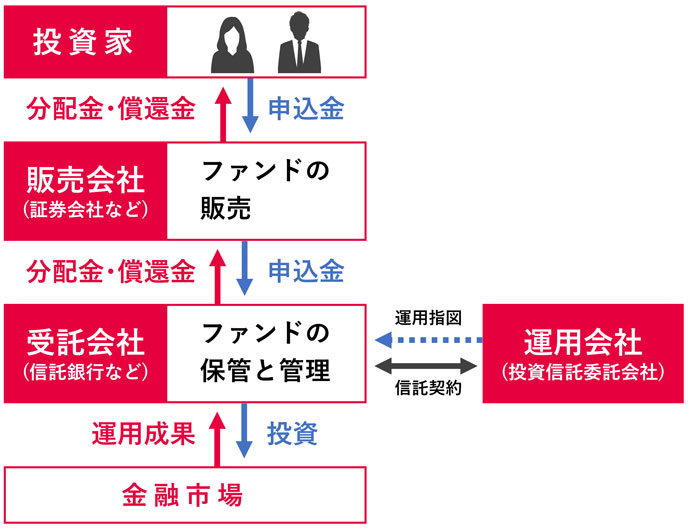

③投資家・販売会社・運用会社・受託会社が役割分担している

投資信託に関わる当事者は、役割ごとに大きく分けて以下の4者が存在します。

- 投資家(受益者)

お金を出して投資信託を購入し、運用成果が出た場合、投資家それぞれの投資金額に応じて分配されます。

- 販売会社(銀行や証券会社などの金融機関)

投資信託を投資家に販売し、運用資金となるお金を投資家から広く集めます。

- 委託運用会社(運用投資信託委託会社)

販売会社を通して集まった資金をどの資産にどのように投資するのかを決定し、受託会社(信託銀行)に対して運用を指図します。

- 受託者(信託銀行など)

投資家から集めた資金や有価証券を保管・管理します。また、運用会社からの指図に従って、株式や債券などの売買や管理を行います。

投資信託はその専門の人が役割ごとにしっかりと存在するからこそ、安心して投資ができる側面があります。

投資信託の詳しい仕組みについては、こちらの記事で詳しく解説しています。

あわせてチェックしてみてください。

投資信託のメリット&向いている人

投資信託の仕組みをおさらいしたところで、いよいよ本題に入っていきます。

投資信託には、次のようなメリットがあります。

- 1他の金融商品よりもはじめやすい

- 2長期・分散投資でリスクを軽減できる

- 3透明性が高い

- 4税金の計算や手続きがカンタン

1つずつ、詳しく解説していきます。

メリット1.他の金融商品よりもはじめやすい

投資信託は比較的少額から購入できることから、株式などと比べて簡単にはじめられる金融商品です。

商品によって異なりますが、最小投資単位は1~2万円前後(1万口あたり)となっています。

当社が提供している「投信つみたてプラン」なら、毎月1,000円という少額からでも購入可能です。

また、投資のプロが責任をもって運用してくれますので、自分でどの個別銘柄にどのタイミングで投資すればいいか……などを考える必要がありません。

ただし、プロが運用しているからといって、常に利益が出るわけではないことにはご注意ください。

つまり、いきなり現物株式を取引するよりも投資がはじめやすいといえます。

投資信託は投資初心者が投資をはじめるにはぴったりな金融商品であるといわれるのは、その手軽さも一因となっているのです。

メリット2.分散投資でリスクを軽減できる

リスクを軽減するためには資産を分散することが重要ですが、個別の株式や債券を複数保有し分散しようとする場合、大きな資金が必要になります。一方で投資信託は、一つの投資信託の中で複数の資産を組み入れるため、気軽に分散投資を行うことができます。

投資信託の値動き(リスク)については、こちらの記事で詳しく解説しています。

あわせてチェックしてみてください。

- 一般NISA(ニーサ)やつみたてNISA(ニーサ)、iDeCo(イデコ)を使うのも有効

- 一般NISA(ニーサ)やつみたてNISA(ニーサ)、iDeCo(イデコ)は、投資信託などによる長期投資を見据え、積立投資による資産形成を促すために作られた制度、といっても過言ではありません。

この制度は運用益が非課税となり、所得控除によって税額が低くなるなど、税制面でのメリットがあります。

税制面で優遇を受けながら資産形成できるつみたてNISAやiDeCoを使い、投資信託を購入してはいかがでしょうか。

NISA(ニーサ)については、こちらのページで詳しく解説しています。

あわせてチェックしてみてください。

メリット3.透明性が高い

投資信託は透明性が高く、広く信頼されている金融商品です。

投資信託の基準価額はブラインド方式が採用されており、毎日公表されていることは前項でもお伝えしました。

公表された各銘柄の基準価額は新聞にも掲載されていることからもわかるように、その点でも透明性が高いことがわかります。

また、投資信託は決算期ごとに監査法人などによる監査を受ける必要があり、金融商品取引法によって財務諸表の作成も義務付けられています。

作成された財務諸表は「EDINET」というサイトに掲載されますので、どなたでも閲覧できます。請求目論見書にも掲載されているので、販売会社から入手することも可能です。

このように、極めて透明性の高い投資信託は、銘柄選びの参考になる情報であふれています。

トータルリターンなども公開されているので、投資期間全体の累積分配金を含む損益を参考にしながら、購入する銘柄を選ぶことも可能です。

投資信託の選び方については、こちらの記事で詳しく解説しています。

あわせてチェックしてみてください。

メリット4.税金の計算や手続きがカンタン

投資信託をはじめる場合、まずは証券会社などの金融機関で証券口座を開設することになりますが、証券口座には大きく分けて2つの種類があります。

- 特定口座

証券会社が投資家の代わりに売買損益の計算を行ってくれる口座。

- 一般口座

売買損益計算や納税を投資家自身が行う口座。投資で利益が出た場合は確定申告が必要。

特定口座は源泉徴収あり・なしが選べます。

源泉徴収ありの場合、税金を差し引いたあとの運用益や分配金が入金されます。

投資初心者にとって、売買損益計算や確定申告は非常にハードルが高く、とっつきにくいのではないでしょうか。

税務関係を全て証券会社で完結してくれる特定口座は、投資初心者に向いていると言えるでしょう。

- ※投資信託にはこのようなメリットがありますが、購入する際の「申込手数料」、保有期間中には「運用管理費用(信託報酬)」等をご負担いただきます。

これらの費用は商品によって水準が異なるため、購入する前に必ず投資信託説明書(交付目論見書)をご確認ください。

【まとめ】投資信託はこんな人に向いている

ここまでのメリットを踏まえて、投資信託での資産運用に向いているのは以下のような方です。

- 1手元に余裕資金がある

生活費とは別に、生活費3カ月分程度の預貯金がすでにある方は、そのお金をどこに置くかが重要になります。

預貯金が低金利で物価が上がっている昨今、預貯金したままではお金の価値を減らすことになってしまいます。投資信託などを利用して資産運用することを検討してみてはいかがでしょうか。 - 2定期的な収入がある

定期的な収入があれば、その一部でも積み立てていくことで、将来の資産形成の第一歩を踏み出すことができます。

- 3中長期的に必要な資金を備えようとしている

中長期的に必要となる資金を用意する場合、投資信託で再投資を継続することや積立投資を活用することで時間やリスクをわけて運用することができ、複利効果を最大限に活かすことができます。

投資信託をはじめるなら「SMBC日興証券」

豊富な商品ラインアップが魅力。

毎月1,000円から投資できる「投信つみたてプラン」も好評です。

ネット申し込みなら、最短即日で取引をスタートできます。

投資信託のデメリット&向いていない人

投資初心者でも気軽にスタートできる投資信託ですが、そこはやはり金融商品です。デメリットもしっかり把握した上で投資信託をはじめなくてはなりません。

ここでは投資信託のデメリットをあげながら、その回避方法や考え方を紹介します。

- 1元本割れの可能性がある

- 2手数料や税金がかかり、収益が減ってしまう

- 3銘柄がたくさんあり、自分にあった銘柄を選ぶのが難しい

それでは、デメリットを1つずつ解説していきます。

デメリット1.元本割れの可能性がある

投資信託は投資性のある金融商品です。預貯金とは違い、元本割れリスクがあることを認識しなくてはなりません。

そもそも元本割れとはどのようなものでしょうか。

例えば、投資信託を100万円分購入し、購入後の評価額が98万円になったとします。

投資元本である100万円を割り込んでいますので、これがまさに元本割れの状態です。

申込手数料のかかる投資信託を購入した場合、購入した時点ですでにその手数料分だけ元本割れをしているのが、元本割れのよくある例です。

「積立投資」で元本割れのリスクを小さくできる

しかし、元本割れを逆に活かせる投資手法もあります。投資信託による「積立投資」です。

積立投資は「ドル・コスト平均法」という究極の時間分散を活用できます。

「ドル・コスト平均法」とは、決まった期間ごとに一定額の投資信託などを買い付ける投資手法です。

定期的な積立投資をしていくと、購入時点での投資信託の基準価額が毎回変わってきます。

例えば、基準価額が今月は10,000円であったものが、来月は9,000円に下落しているかもしれません。

積立投資で毎回同じ金額分を購入する場合、基準価額が安い方が多くの口数を買い付けられるので、基準価額の下落はむしろ喜ばしい状態といえます。

逆に、基準価額が高くなると、同じ積立金額で購入できる口数は少なくなります。

これは「高値づかみ」を防げるだけでなく、将来的に基準価額が上がってきたときにより大きな利益を手にすることも期待されます。

- ※相場環境によって、積立投資よりも一括投資の方が有利になる場合があります。

デメリット2.手数料や税金がかかり、収益が減ってしまう

投資信託には、手数料などのコストや税金がかかります。

- 1手数料:購入時・保有時・解約時にかかる

購入時の手数料を申込手数料、保有時の手数料を信託報酬(運用管理費用)そして解約時の手数料を解約手数料と呼びます。

いまでは申込手数料が無料のノーロードファンドも増え、解約手数料もないファンドがほとんどになりました。

また、解約時にかかるコストとして信託財産留保額というものがあります。これは、投資信託を途中で解約し換金する人が支払うコストです。

途中解約することでその投資信託から抜けられると、残された投資家が困ります。それを少しでも補うためのコストという位置付けになっています。 - 2税金:収益に所得税・住民税などがかかる

税金は、解約時に生じた運用益や普通分配金から生じた収益に20.315%(所得税15%・復興特別所得税0.315%・住民税5%)※がかかります。

ただし、投資枠に上限がありますが、投資信託を一般NISA(ニーサ)やつみたてNISA(ニーサ)を使って運用した場合、非課税となります。

- ※2023年3月現在の法令その他の情報に基づき作成されていますが、今後の改正等により、取り扱いが異なる場合があります。

NISA(ニーサ)については、こちらのページで詳しく解説しています。

あわせてチェックしてみてください。

デメリット3.銘柄がたくさんあり、自分にあった銘柄を選ぶのが難しい

日本国内の投資信託は、約5,900銘柄にものぼります(2022年12月現在)。

その中から自分にあった投資信託を探し出すのは、かなりの困難を極めます。

投資初心者の方は、短期的に流行する業界へ投資している、いわゆる「テーマ型投資信託」の購入は避けた方が無難かもしれません。

必ずしもテーマ型投資信託が悪いというわけではなく、長期的に成長を続けるテーマであれば基準価額の上昇も見込まれます。

ただし、ブームが一過性に終わって長期的なトレンドにならず、投資対象として見たときに今後の成長が期待できないとなれば、値崩れの懸念があると判断される可能性があります。

そうなると解約する投資家が増え、投資信託の純資産総額が低下し続けた場合、そのファンドが償還されてしまう可能性があります。

証券会社は自分にあった銘柄を絞るだけにとどまらず、銘柄選定のヒントとなる情報提供してくれます。投資信託をはじめるうえで頼もしい存在になってくれるでしょう。

投資信託の選び方については、こちらの記事で詳しく解説しています。

あわせてチェックしてみてください。

【まとめ】投資信託に向いていない人

ここまでのデメリットを踏まえて、投資信託に向いていないのは以下のよう考え方や環境にある方です。

- 1預貯金などの余裕資金がない

そもそも、投資は余裕資金で行うものであり、生活費を無理やり削ったり、借金したりしてまでやるものではありません。

まずは余裕資金を作るところからスタートしてみることをおすすめします。 - 2短期間で大きく利益をあげたいと思っている

投資信託は長期運用が前提の商品であるという認識が必要です。短期的に大きく利益を上げたいという方には向いていません。

- 3価格変動を頻繁に確認したい

ほとんどの場合、1日や2日でそこまで大きく価格が変わることはありませんので、そのような方には投資信託は物足りないかもしれません。

しかし、値動きを気にしすぎると、値動き自体にストレスを抱えることになり、目に見える形の運用成果を急ぐようになりかねません。

投資信託は長期運用でこそ輝きを増し、その実力を発揮する可能性を秘めた金融商品であることを覚えておきましょう。

意外とカンタン!投資信託をはじめるには?

投資信託の特徴やメリット・デメリットを理解し、リスクとの付き合い方のコツをつかめれば、投資信託を保有することはそこまで難しいものではないことがわかります。

いざ投資信託をはじめる時も、決して難しいものではありません。

基本的には、以下の2つのステップで投資信託をはじめることができます。

①証券総合口座を開設する(SMBC日興証券)

証券会社などに証券口座をお持ちでない方は、まず証券会社で証券総合口座を開設する必要があります。

より自分にあった投資信託を選ぶためにも、銘柄数を多く取り扱っている証券会社で証券総合口座を開設することをおすすめします。

それでは実際に投資信託をはじめるには、口座開設申込みからどれだけの日数がかかるのでしょうか。

例えば、当社の場合、スマートフォンやパソコンからでも証券総合口座の開設が可能です。

パソコンから本人確認書類をアップロードした場合は最短3日で、スマートフォンで本人確認が完了した場合は最短でその日のうちに、投資信託をはじめられます。

投資信託をはじめるなら「SMBC日興証券」

豊富な商品ラインアップが魅力。

毎月1,000円から投資できる「投信つみたてプラン」も好評です。

ネット申し込みなら、最短即日で取引をスタートできます。

②投資する投資信託を選ぶ・購入する

証券総合口座が開設されると、いよいよ投資信託の銘柄が実際に買えるようになります。

どのような銘柄を選ぶかは、お金を増やす目的や目標額によって変わってきます。

自分の年齢や現在おかれている環境も、銘柄選びの大切な要素になるでしょう。

それらを総合的にしっかりと加味しながら、自分にあった投資信託を選ぶことをおすすめします。

投資信託の選び方については、こちらの記事で詳しく解説しています。

あわせてチェックしてみてください。

まとめ

投資信託は、元本保証がないことや手数料がかかるなど、デメリットに焦点が当たりがちです。

しかし、積立投資で長期運用してそのデメリットを逆に活かすこともできます。

長期・分散投資による複利効果は、投資期間が長くなればなるほど、その効果を実感するでしょう。

さらに、国が整えたNISA(ニーサ)やiDeCo(イデコ)の制度は、投資信託で得た利益を税制優遇でバックアップします。

投資信託による資産形成は、デメリットを上回るだけのメリットがあると思いませんか。

ぜひ、これを機に投資信託をはじめてみてはいかがでしょうか。

投資信託をはじめるなら「投信つみたてプラン」

毎月1,000円からスタートできる積立投資。

選べるファンドは約700本、申込手数料は原則、無料です。

ネット申し込みなら、最短即日ではじめられます。

合わせて読みたい記事はこちら

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

金融商品取引法第37条(広告等の規制)にかかる留意事項

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況を含む)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます)を行う場合は、デリバティブ取引等の額が当該デリバティブ取引等についてお客さまの差し入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客さまの差し入れた委託保証金等の額を上回るおそれ(元本超過損リスク)があります。

また、店頭デリバティブ取引については、当社が表示する金融商品の売り付けの価格と買い付けの価格に差がある場合があります。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくお読みください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。