【保存版】投資信託とは?仕組みと魅力、投資信託のはじめ方がこれ1つで分かる

- # 初心者

- # つみたて

- ※この記事は2023年までのNISA制度をもとに作成しております。

2024年からのNISA制度についてはこちらをご確認ください。

投資信託(ファンド)とは、投資家から広くお金を集め、大きなお金をひとまとめにして、それを運用のプロが債券や株式・不動産などの資産に投資する金融商品のことをいいます。

投資信託は、投資初心者が初めて購入する金融商品として知られています。

しかし、仕組みが少し複雑なこともあり、細かな部分まで理解できていない方が多いのも事実です。

これから投資をはじめようと、投資信託のことを学んでいっても、理解不足が解消されずにお困りの方も多いのではないでしょうか。

そこで本記事では、投資信託の特徴や仕組み、更にはその魅力まで、投資信託の基礎知識をご紹介します。

この記事を読めば、投資初心者の方でも、投資信託による資産運用を簡単にはじめられるようになるでしょう。

投資信託の仕組み

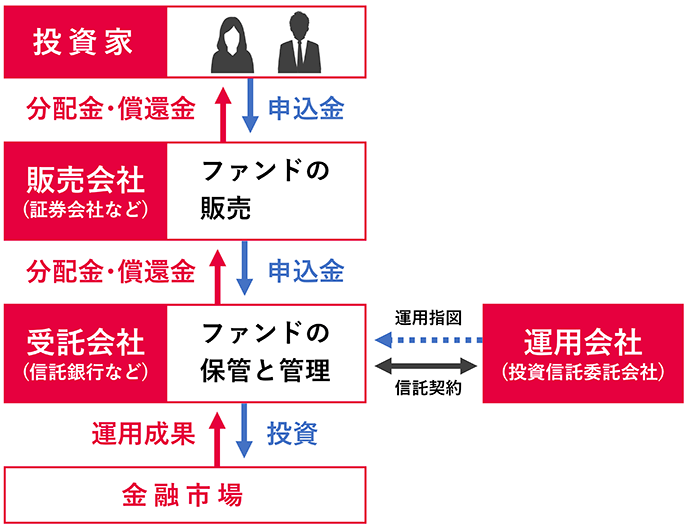

投資信託の仕組みで最大の特徴は、投資信託にさまざまな立場の人が関わるという点です。

投資信託に関わるのは、大きく分けて次の4者にわたります。

- 1投資家(受益者)

お金を出して投資信託を購入し、運用成果が出た場合、投資家それぞれの投資額に応じて分配されます。

- 2販売会社(銀行や証券会社などの金融機関)

投資信託を投資家に販売し、運用資金となるお金を投資家から広く集めます。

- 3運用会社(投資信託委託会社)

販売会社を通して集まった資金をどの資産にどのように投資するのかを決定し、受託会社(信託銀行)に対して運用を指図します。

- 4受託会社(信託銀行など)

投資家から集めた資金や有価証券を保管・管理します。また、運用会社からの指図に従って、株式や債券などの売買や管理を行います。

投資家が、証券会社や銀行などの販売会社を通して投資信託を購入すると、その集まったお金は受託会社にわたり保管・管理することになります。

お金は運用会社の指示の下で運用が行われ、運用成果が出るとそれを分配金として受益者である投資家に還元する仕組みです。

購入金額に関係する「基準価額」と「口数」

投資家は金融機関である販売会社を通して投資信託を購入しますが、投資信託の購入金額は「基準価額」と「口数」が大きく関わってきます。

「基準価額」とは、投資信託の価格のことをいい、投資信託の購入時や解約時における計算の基礎となる価格です。

一日一回、ほとんどの投資信託の基準価額の公表が行われています。

投資信託の基準価額は、株価のように分単位でめまぐるしく変動するものではありませんが、資産価格の増減や為替の影響、投資信託を運用する際の費用、更には分配金を出すことなどによって日々変動することに注意が必要です。

「口(くち)数」とは投資信託の購入や解約時など、取引する際の単位のことです。投資信託は「口」という単位を使い、基準価額のほとんどは1万口あたりの価格で表示されます。

基準価額は、下記の計算式で算出します。

投資信託の種類

投資信託は、組み入れる商品によって「公社債投資信託」と「株式投資信託」の2つに大きく分類できます。

「公社債投資信託」は、投資先に株式を一切含めない投資信託のことです。

たとえば、国内外の公社債やCP(コマーシャルペーパー:企業が発行する短期・無担保約束手形)を組み入れて運用する「MMF」(マネー・マネージメント・ファンド)という商品が、公社債投資信託の代表的な例といえます。

「株式投資信託」は株式にも投資できる投資信託のことです。

公社債だけで運用している投資信託でも、約款で株式運用が認められている場合には株式投資信託に該当します。

また、投資対象国や地域による分類もあります。

日本国内に限定投資する場合は「国内型」であり、投資先が日本国内にとどまらず海外にもおよぶ場合は「海外型」です。

さらに、海外型は先進国を中心に投資先を選んでいる「先進国型」と、新興国を中心に投資する「新興国型」と分ける場合がほとんどです。

株式や債券など異なる複数のの資産を組み込んだ投資信託は「バランス型ファンド」と呼ばれ、分散投資を重視した投資家に根強い人気を誇ります。

分散効果がはたらき比較的リスクの低い運用を期待できることから、景気後退期などに特に人気です。比較的安定したファンドとして、老後の生活資金を大事に運用していきたいという高齢者の方にも人気です。

なお、「ETF」は上場投資信託のことであり、株式市場に上場していることが最大の特徴です。

ETFと投資信託の違いなどの特徴は、「投資信託とETF(上場投資信託)の違いは?自分に向いているのはどっち?」の記事で詳しく紹介しています。あわせてお読みください。

投資信託のメリット

投資信託には、主に次のような4つのメリットがあります。

- メリット①他の金融商品よりもはじめやすい

- 少額からでも投資できるため、手元の資金が多くなくても簡単に投資をはじめられます。

運用を専門家に任せることもあり、投資初心者にとって最適な金融商品と言われるのはそのためです。

- メリット②分散投資でリスク軽減できる

- リスクを軽減するためには資産を分散することが重要ですが、個別の株式や債券を複数保有しようとする場合、大きな資金が必要になります。一方で投資信託は、一つの投資信託の中で複数の資産を組み入れるため、気軽に分散投資を行うことができます。

- メリット③透明性が高い

- 投資信託の基準価額は新聞などで毎日公表されます。

定期的に監査法人などの監査を受けていることから、透明性が高く安心して購入・保有できるのも魅力の一つです。

- メリット④税金の計算や手続きがカンタン

- 投資信託は証券会社などを通して購入することができます。

証券会社の「特定口座」を選べば、投資収益の税額計算を証券会社が代わりにやってくれるので、手間がかからず楽です。

投資信託のメリットについては、別の記事でも詳しくご紹介しています。

「一挙解説!投資信託のメリット・デメリット。あなたは投資信託をはじめるべき?」もぜひご参照ください。

投資信託のデメリット

投資信託には魅力的なメリットがある一方で、次のようなデメリットもあります。

投資信託だけでなく、金融商品には必ずデメリットがあります。

投資信託をはじめる上で非常に大事なところであり、必ず向き合うようにしてください。

- デメリット①元本割れの可能性がある

- 投資信託は投資元本が常に変動しており元本割れの恐れがあります。

しかしもし仮に、運用会社が破綻したとしても、信託財産は受託会社(信託銀行など)に保管されているため資産は守られます。その際、信託財産には直接的な影響はありません。

- デメリット②手数料や税金がかかることで収益が減る

- 投資信託は預貯金と違い、さまざまな手数料がかかります。税金は預貯金と同じように利益が出た場合に納める必要がでてきます。よって運用した収益をそのまま確保できるわけではありません。

- デメリット③銘柄がたくさんあり、自分にあった銘柄を選ぶのが難しい

- 日本国内には約5,900銘柄の投資信託があります(2022年12月末現在)。日本国内に存在する多数の投資信託から自分に適した銘柄選びをすることは、至難のわざといえるでしょう。

詳しくは「一挙解説!投資信託のメリット・デメリット。あなたは投資信託をはじめるべき?」の記事でわかりやすく紹介しております。ぜひお読みください。

投資信託のはじめ方

投資信託は、証券会社や銀行で購入できますが、まずは証券総合口座を開設することが前提となります。

ここでは、投資信託のスタート方法を簡単にご紹介します。

①証券総合口座を開設する(SMBC日興証券)

投資信託は証券会社だけでなく銀行や郵便局でもはじめられます。

しかし、投資信託の銘柄数を比較した場合、銀行や郵便局よりも数多くの銘柄を取り扱っているのが証券会社です。

豊富で幅広い商品ラインアップの中から、より適格な銘柄を選べる点が証券会社の強みなのです。

また、銀行や郵便局では株式などの金融商品は取り扱っていません。

将来的に個別株式などの購入も考えている場合には、なるべく早い段階で証券会社を利用しておくことをおすすめします。今後の投資戦略の幅を広げることにもつながります。

投資信託をはじめるなら「SMBC日興証券」

豊富な商品ラインアップが魅力。

毎月1,000円から投資できる「投信つみたてプラン」も好評です。

ネット申し込みなら、最短即日で取引をスタートできます。

②投資する投資信託を選ぶ

証券総合口座を開設すると、いよいよ投資信託の銘柄を買えるようになります。

しかし、投資信託の銘柄選びは、誰もが同じものとは限らず人それぞれ異なります。

投資信託の銘柄選びで重要になるのは、ご自身のライフプランに照らし合わせながら、投資の目的や目標額をじっくりと考えていくことです。

たとえば、投資期間を長く取れる20代~30代の方が、老後資金の準備を考えていたとします。

力強い経済を背景に今後も底堅い成長が期待できる「米国株インデックス」に長期の積立投資をすることは、ライフプランや人生設計にマッチした投資信託の選び方の選択肢のひとつといえます。

投資の目的や目標額をしっかりと考えつつ、それに見合った投資信託の銘柄を選ぶように心がけましょう。

投資信託の選び方は、「【投資信託の選び方】カンタン3STEPで「わからない」を解消!」の記事でもっと詳しく解説しています。こちらもぜひお読みください。

投資信託をはじめて購入しようと検討しているけれど、どの銘柄を選んでよいのかわからない方のために投信取引サポートツール「fund eye」もあります。

これから投資信託をはじめるなら「積立投資」がおすすめ

投資信託は、基準価額の値動きを見て購入する性格の金融商品ではありません。

むしろ、長期保有することで複利効果を活かしながら利益を上げていく金融商品です。

将来に向けて資産形成していこうと思い立ったならば、毎月小さな額でも良いので、長期投資を前提とした「積立投資」をおすすめします。

こちらのページも読まれています

一般NISA(ニーサ)やつみたてNISA(ニーサ)、iDeCo(イデコ)を活用しよう

「貯蓄から資産形成へ」という言葉を耳にしたことはあるでしょうか?

政府も、投資に活用できる制度をつくり、国民に対して資産形成のための投資を促しています。

積み立てた銘柄の運用益が非課税になる「一般NISA(ニーサ)」「つみたてNISA(ニーサ)」や、老後資金の積み立てをしながら税制優遇を受けられる「iDeCo(イデコ)」といった制度が誕生しています。

つみたてNISAやiDeCoでも、投資信託を購入することができます。

積立投資の仕組みの中でしっかりと運用できるこれらの制度は、積立投資による資産形成の “援軍” です。ぜひ有効活用してみてください。

NISA(ニーサ)については、こちらのページで詳しく解説しています。

あわせてチェックしてみてください。

こちらのページも読まれています

まとめ

投資初心者向けといわれる投資信託の魅力は、比較的少額で購入できる上に専門家に運用を任せられる点です。

一つの投資信託で分散投資もできていることから、比較的リスクを小さくすることも期待できます。

しかし、投資信託も金融商品のため、元本割れリスクはどうしてもつきまといます。

リスクを理解したうえで、長期的な視野で投資の目的や目標額を考えていくことが大切です。

投資信託を長期間積み立てて投資していく資産形成は、リスクの面ではもちろん、税制面でも有利になります。

投資信託を利用した資産形成は「今」がまさにはじめどきです。ぜひ、投資の第一歩を踏み出してみてください。

投資信託をはじめるなら「投信つみたてプラン」

毎月1,000円からスタートできる積立投資。

選べるファンドは約700本、申込手数料は原則、無料です。

ネット申し込みなら、最短即日ではじめられます。

合わせて読みたい記事はこちら

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

金融商品取引法第37条(広告等の規制)にかかる留意事項

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況を含む)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます)を行う場合は、デリバティブ取引等の額が当該デリバティブ取引等についてお客さまの差し入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客さまの差し入れた委託保証金等の額を上回るおそれ(元本超過損リスク)があります。

また、店頭デリバティブ取引については、当社が表示する金融商品の売り付けの価格と買い付けの価格に差がある場合があります。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくお読みください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。