投資信託とETF(上場投資信託)の違いは?自分に向いているのはどっち?

- # 初心者

- # つみたて

- ※この記事は2023年までのNISA制度をもとに作成しております。

2024年からのNISA制度についてはこちらをご確認ください。

投資信託を始めようと広く情報を集めるうちに、「ETF」「上場投資信託」という言葉を目にしたことがある方も多いのではないでしょうか。

投資信託は、多数の投資家から資金を集め、運用をプロに任せて運用成果を投資家に還元する金融商品です。

ETF(上場投資信託)の仕組みも一般の投資信託と基本的には変わりませんが、ETFが向いている人・そうでない人がいるのも事実です。

この記事では、投資信託とETFの違いを具体的に紹介しながら、それぞれの魅力をお伝えします。

「投資信託とETF、どちらを購入すればいいの?」そんな疑問を解消していきましょう。

「そもそも投資信託とは何?」「投資信託のはじめ方を知りたい」という方は、

こちらの記事もあわせて読むと、より理解が深まります。

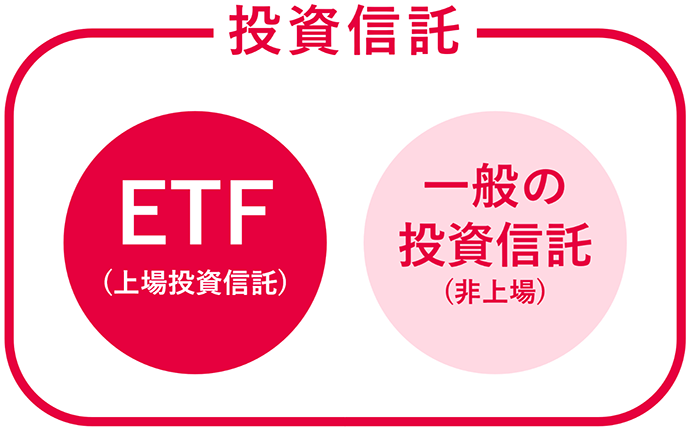

ETF(上場投資信託)とは?

ETFとは、日本語で「上場投資信託」といい、株式市場に上場している投資信託のことを指します。

ETFも、一般の(非上場の)投資信託も、投資信託であるという点は同じです。

投資信託の大部分は上場していませんが、ETFはそのくくりの中で、ごく一部にあたる上場している投資信託という位置づけです。

ただ、ETFは上場している株式と少し似た性質もあります。

例えば、ETFから出る分配金には、元本の払戻金や再投資といった概念がありません。

このようなETFの分配金は、株式における「配当金」とよく似ています。

投資信託とETFの違い・共通点

ETFは上場していることが最大の特徴で、株式と投資信託の中間のような特徴を持ち合わせています。

ここからは、下の表と照らし合わせながら、投資信託とETFの違いを細かく見ていきましょう。

| 投資信託 | ETF(上場投資信託) | |

|---|---|---|

| 銘柄数・種類 | 約5,900銘柄 インデックスファンド、アクティブファンドどちらもある |

約280銘柄 主にインデックスファンド |

| 購入できる場所 | 証券会社、銀行、郵便局など | 証券会社 |

| 購入価格決定のタイミング | 1日1回 | リアルタイム |

| 手数料 | 購入時手数料・信託財産留保額 信託報酬(ETFより高め) |

委託手数料 信託報酬(一般的な投資信託より低め) |

銘柄数・種類の違い

投資信託の銘柄数は約5,900銘柄(2022年12月現在)にものぼります。

それに対して、ETFの銘柄数は280銘柄にとどまり、投資信託と比較してかなり少ないことがわかります。

投資信託の銘柄数が多いことは、自分に合った銘柄選びの幅を広げることになり、喜ばしいようにも思えます。

ところが銘柄が多すぎるあまり、その絞り込みが困難になりかねず、大きな悩みを抱えることになるかもしれません。

5,900銘柄の中から自分にぴったりの銘柄を真剣に探そうと思えば、いくら時間があってもなかなか決められないかもしれません。

このように、一般の投資信託の銘柄数が多いことは喜ばしい反面、ほとんどのケースではあまり意味をなさないともいえます。

一方、ETFは銘柄そのものが少なく、投資対象が絞り込みやすい、というメリットがあります。

また、投資信託とETFとでは、運用方法に明確な違いがあります。

投資信託の運用方法は、専門家が運用に深く関わることで積極的に利益を上げていくことを目指す「アクティブファンド」と、日経平均株価やS&P500などの株価指数に連動した運用を目指す「インデックスファンド」の2種類があります。

当社で取り扱っているETFの銘柄一覧はオンライントレード(日興イージートレード)の投資情報>マーケット情報>株式周辺情報>ETFよりご覧いただけます。

購入できる場所の違い

一般の投資信託は証券会社、銀行そして郵便局など、さまざまな金融機関で購入できます。

一方のETFは、投資信託と比較して購入できる場所は限定的になります。銀行や郵便局では買えず、証券会社のみで購入することになります。

購入価格決定のタイミングの違い

投資信託とETFでは、購入価格の決定方法に大きな違いがあります。

投資信託は、購入時点では基準価額がわからない「ブラインド方式」を採用しており、購入時の基準価額は結果として取引時間終了後に知ることになります。

一方のETFは、取引所に上場していることから、現物株式のように成行や指値で注文して購入できます。

成行注文とは、価格を指定せずに注文することです。売買を早く確実に成立させたいときに使う注文方法です。

指値注文とは、買うときは上限価格を、売るときは下限価格を指定して注文を出すことです。

買いの場合はETFの時価が指定した価格以下、売りの場合は指定した価格以上にならないと注文が成立しないため、成立する売買価格にこだわった注文方法である点を覚えておきましょう。

このような違いから、投資信託とETFとでは購入するタイミングが異なってくるのは当たり前のことなのです。

一般の投資信託を購入する場合、基準価額が一日一回算出・公表されることから、前日の基準価額を判断材料の一つとして銘柄を購入することになります。

ETFはリアルタイムでの注文が可能なので、価格の安い時を見計らって注文を出すことも可能です。

購入時・保有時・解約(売却)時の手数料の違い

一般の投資信託の手数料等は、申込手数料、信託報酬(運用管理費用)、がかかります。解約時には信託財産留保額がかかる場合もあります。

一方ETFは、購入時と売却時にかかる委託手数料と信託報酬(運用管理費用)の手数料がかかります。

投資信託とETFとでは、購入時、保有時解約(売却)時に手数料がかかる点では、その仕組みに大きな違いはありません。

しかし、投資信託とETFの手数料を比較すると、投資信託よりもETFの手数料水準の方が割安な傾向にあります。

実際に購入する場合は個別銘柄で比較する必要がありますが、全体的な視点だけでいえばETFに軍配が上がるでしょう。

あなたに向いているのはどっち?一般的な投資信託とETF

ここまで、投資信託とETFとの細かな違いを解説しました。

似た部分もあり、違った部分もある投資信託とETF。

どちらが自分にあった商品であるか判断するのが難しいこともあるかもしれません。

「自分に合っているのは投資信託?ETF?」と悩んでいる人は、以下をぜひチェックしてみてください。

一般的な投資信託のほうが向いているケース

一般的な投資信託が向いているのは、次のようなケースです。

- 1投資初心者

投資初心者が投資信託に向いているとされるのは、短期的な値動きに左右されて購入時期を見極める必要がなく、誰でも簡単にはじめられるからです。

それでも不安であれば、少額から購入できる投信積立(投信つみたてプラン)などを使って、実際にお試しで購入してみることをおすすめします。投資信託をはじめるなら「投信つみたてプラン」

毎月1,000円からスタートできる積立投資。

選べるファンドは約700本、申込手数料は原則、無料です。

ネット申し込みなら、最短即日ではじめられます。 - 2積立投資で長期保有を前提に資産形成するケース

投資信託を活用した積立投資は、ドル・コスト平均法を活用して、長期・分散投資のメリットを存分受けられる点が魅力で、投資初心者にもおすすめです。

- 3基準価額の上昇が期待されるアクティブファンドへ投資するケース

ETFに無くて一般の投資信託にあるものはアクティブファンド。プロが深く関わることで特定の指数を上回る運用実績を目指すもので、大きな利益を追求できるのが魅力です。

アクティブファンドでの運用を望む場合は、一般の投資信託のうちアクティブ運用しているファンドを探す必要があります。

非課税投資(NISA)を投資信託で有効活用!

NISA(ニーサ)については、こちらのページで詳しく解説しています。

あわせてチェックしてみてください。

ETFのほうが向いているケース

一方で、ETFでの投資に向いているのは、以下のようなケースです。

- 1株式のようにリアルタイム売買にチャレンジしたいケース

ETFは、リアルタイム取引が醍醐味でもあります。市場価格が下がっていて購入しようと決めた場合、即座にその市場価格で注文することができます。

また、再投資をしたい場合、投資信託とは異なり基本的に分配金の再投資がありません。自分で再投資のタイミングを見計らって購入していく必要があります。 - 2低コストが期待できるインデックス投資をしたいケース

ETFは、一般の投資信託と異なり、アクティブ運用がありません。

インデックス投資で十分と考えるのであれば、ETFによる投資も選択肢に入ってくるでしょう。

インデックス運用は全体的に手数料コストが安く、効率の良い運用が期待できます。

同じ市場で平均指数に連動するように運用されている一般の投資信託とETFがあるとすれば、一般的にETFの信託報酬が低いことから、ETFを選んで運用した方が運用成績は上がりやすくなります。

コスト面を重視して資産運用するなら、ETFによる投資は理にかなっているといえます。

まとめ

投資信託とETFは、投資信託であるという点は同じなので、基本的な性質は似ています。

一方で、ETFは少額購入可能で低コスト、株価指数連動型でリアルタイム売買ができる、という特長もあります。

上場している投資信託であるETFだからこそ、一般の投資信託にない魅力と可能性があります。

リアルタイムで取引できるので、これから現物株式をはじめたい人がその入門としてETFを始めるのもおすすめです。

投資初心者だけでなく、現物株式をはじめたいと考える投資中級者にとっても、ETFは魅力的な投資商品といえるでしょう。

投資信託をはじめるなら「SMBC日興証券」

豊富な商品ラインアップが魅力。

毎月1,000円から投資できる「投信つみたてプラン」も好評です。

ネット申し込みなら、最短即日で取引をスタートできます。

合わせて読みたい記事はこちら

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

金融商品取引法第37条(広告等の規制)にかかる留意事項

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況を含む)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます)を行う場合は、デリバティブ取引等の額が当該デリバティブ取引等についてお客さまの差し入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客さまの差し入れた委託保証金等の額を上回るおそれ(元本超過損リスク)があります。

また、店頭デリバティブ取引については、当社が表示する金融商品の売り付けの価格と買い付けの価格に差がある場合があります。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくお読みください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。