【投資信託の選び方】カンタン3STEPで「わからない」を解消!

- # 初心者

- # つみたて

- ※この記事は2023年までのNISA制度をもとに作成しております。

2024年からのNISA制度についてはこちらをご確認ください。

「貯蓄から資産形成へ」と国が制度面でも投資を推し進めはじめたことで、投資をスタートする方が増えてきました。

投資初心者向けの投資商品として「投資信託」が注目を集めていますが、いよいよ銘柄を買おうというとき、どのように選んでいけば良いかわからない方も多いのではないでしょうか。

そこで、この記事では、投資信託の選び方を3つのステップで徹底解説いたします。

難しく考えることはありません。この記事を読み進めながら、投資信託の銘柄選びを進めていきましょう。

「そもそも投資信託とは何?」「投資信託のはじめ方を知りたい」という方は、

こちらの記事もあわせて読むと、より理解が深まります。

【投資信託を選ぶ前に】これだけは考えておこう

投資信託の銘柄を選ぶ上で、まず考えておかなくてはいけないことが3つあります。

それは、資産運用をする「期間」と「目標金額」、そして投資商品の「組み合わせ」です。

期間や目標金額がはっきりと定まらなくては、どのような資産でどれだけのリターンが見込める投資信託の銘柄を購入することになるのか、割り出すことができません。

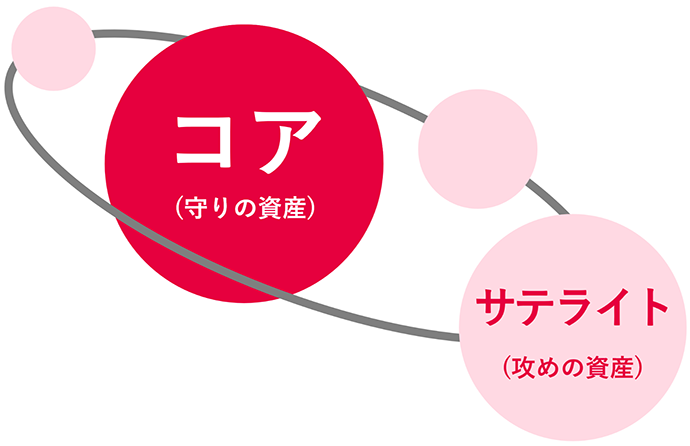

また、複数の銘柄をリスクのバランスを保ちながらコアとサテライトで銘柄をわけて保有する「コア・サテライト戦略」という投資戦略があることも覚えておくといいでしょう。

投資目的に応じた「期間」と「目標金額」

投資信託を選ぶには、まず自分がなぜ投資しようとしているのか、目的をよく考えてはっきりさせておくことが大切です。

人それぞれ、現在のライフステージや保有金融資産や収入などが違います。そのため、投資の目的も当然異なってきます。

投資目的はさまざま考えられますが、その代表例は以下のものがあげられます。

- 老後生活資金の準備など「長期的に資産を増やすこと」

- 現在の収入の足しにするなど「安定した利子・分配金を得ること」

- 手元にある余裕資金を使って「まず運用をはじめてみること」

目的に応じて、どのくらいの資産をいつまでに準備するかがはっきりしてきます。

例えば「30年後の定年退職までに2,000万円を目標にする」、「10年後のマイホーム購入の頭金1,000万円準備する」などです。

この目的が明確化されれば、「毎月いくら積み立てすればいいか」はもちろん、「どのくらいのリターンの銘柄に投資すればいいか」も明確に見えてきます。

これが投資信託選びの第一歩であり、このあとの銘柄選びがとてもスムーズになるのです。

投資商品の「組み合わせ」(コア・サテライト戦略)

投資信託の銘柄を選ぶ際、銘柄を1つに限定する必要はありません。

リスク軽減を最優先とする投資初心者などであれば、分散投資の観点から複数の投資信託の銘柄を運用する方がむしろ理想的といえます。

複数銘柄の組み合わせを考えるときに有効なのが「コア・サテライト戦略」です。

コア・サテライト戦略とは、保有する資産をコア(中核)部分とサテライト(衛星)部分に分けて考え運用することです。

コア部分には、インデックス型の投資信託や債券など、長期的に運用できる商品を置くのが一般的です。

一方のサテライト部分には、アクティブ型の投資信託や個別株式などをあて、短中期的に資産形成を可能にする商品を置くことが多い傾向にあります。

コア・サテライト戦略をとり、コア部分に守り重視の商品をしっかりと置くことで、ハイリスク商品をサテライト部分に持つ余裕が生まれます。

サテライト部分であてがった商品で利益を出た際は利益確定して、ライフイベントの出費に充てることも可能になります。

投資信託の選び方STEP1: ライフステージや投資期間から、リスク許容度を選ぶ

投資の目的や期間、投資商品の組み合わせを考えられたら、いよいよ投資信託を本格的に選んでいきましょう。

まずは「リスク許容度」を考えます。

投資のリスクとは、投資によって得られる収益・損失の「振れ幅」のこと。

ご自身のライフステージや投資に使える期間から、どこまでのリスクを許容できるのかを把握します。

こちらのページも読まれています

ライフステージ:年代によってリスクの取り方は異なる

まずは、自分がライフステージのどのあたりにいるのかを把握します。

一般的には、若い世代ほどより大きなリスクを取れる、と考えられています。

しかし、同じ世代でもリスクへの考え方は人それぞれです。あくまでも1つの参考として捉えて「自分だったらどうかな?」と自分に問いかけながら読んでみてください。

- 20代

- 20代などの若い世代は、一般的にリスクテイク(リスクを受け入れて立ち向かうこと)しても問題ないとされています。

長い人生を見据え、長期投資になることから、一時的に損失を出しても将来的に持ち直してくる可能性が高いからです。

また、働いている若い世代であれば一定の収入があるため、無理のない金額でスタートすれば、長期投資のメリットを享受しながら継続した投資が可能となります。

さらに20代から長期の積立投資をはじめると、複利効果を最大限に発揮できて非常に有効です。

早ければ早いほど期待できるメリットの多い積立投資を、若いときからはじめることをおすすめします。

- 30~40代

- この世代はライフイベントが目白押しです。資産運用にも、あらゆるライフイベントに対応できるような柔軟性が必要になります。

今後のライフイベントに備える資金を作る目的であれば、20代の方のように「リスクテイクしても問題ない」と一概には言えなくなることから、投資先を分散し、リスクとリターンのバランス取れている「バランス型」の投資信託を検討されてはいかがでしょうか。

- 50代以降

- セカンドライフ世代といわれる50代は、今後の運用期間は若年層と比べると短くなってしまいがちです。

もしリスクの大きい投資商品で元本割れを起こしてしまうと、損失を取り戻すために時間を要してしまい、無理な投資をしてしまう可能性もあります。

また、退職後であれば、大切な資産を増やすだけでなく、減らさないという考えを意識することも大事です。

そのため、安全性や流動性の高さを重視した投資信託選びが必要になります。

投資期間:期間が短いほど低リスク重視

20代の若年層のように、長い期間の投資を見据えていれば、多少のリスクテイクは大きな問題にはなりにくいです。

一方、短期的に投資する場合は、リスクが低い銘柄を選ぶのが基本となります。

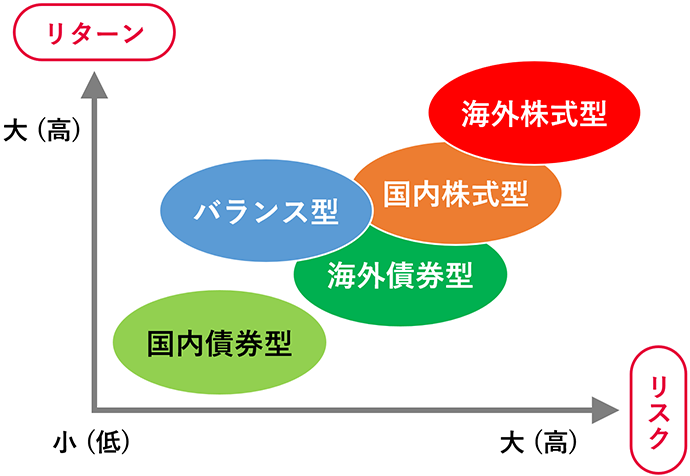

投資信託の選び方STEP2: 大まかな投資信託のカテゴリーを選ぶ

現在のライフステージや保有金融資産などからリスク許容度を計れたら、次は大まかな投資信託のカテゴリーを選びましょう。

カテゴリーによってリスクやリターンの傾向が異なるため、カテゴリーに応じたリスクとリターンの大きさを把握し、自分に合っているかを判断していく必要があります。

例えば、投資信託の組入資産が株式と債券の場合、一般的には株式の方がリスクとリターンが大きくなります。

投資先地域の枠組みで考えると、日本国内よりも海外先進国の方がリスクとリターンが大きい傾向にあります。

またそれ以上に新興国のリスクとリターンが大きい傾向にあります。

- ※上図はイメージです。

そのため、長期的な安定運用を望むなら債券割合の多い投資信託を、高いリターンを求めるなら株式割合が多い投資信託を選びます。

ほかにも、投資信託の運用方針によるカテゴリー分けも可能です。

インデックスファンドを選ぶかアクティブファンド選ぶかで、リスクとリターンの大きさが異なります。

株価指数と連動しているインデックスファンドよりも、値上がり率などを意識した運用のアクティブファンドの方がリターンを期待できます。

しかし、その分リスクも大きい傾向にあることを覚えておくといいでしょう。

投資信託の選び方STEP3: 運用成績やコスト・純資産総額などを確認して銘柄を絞る

大まかに投資信託のタイプを選べたら、次は証券会社のウェブサイトなどにある商品ラインアップから、条件に合う具体的な銘柄をリストアップしていきます。

例えば、当社のファンド情報には、当社で取り扱いのあるファンドがカテゴリー別に紹介されています。

具体的な銘柄を見ていくときの注目ポイントは、以下のとおりです。

| 項目 | チェックポイント |

|---|---|

| 運用成績 (累積リターン) |

□中長期的なパフォーマンスがプラス(5年、10年、設定来) □運用開始からの年数(設定日) □似たような投資信託と比べて(同カテゴリー内比較)の値動き □ベンチマークしている市場指数と比べての値動き(インデックス型投資信託) |

| コスト | □購入時:申込手数料 □保有時:信託報酬 □売却時:信託財産留保額、税金 |

| 純資産総額・投資期間 | □目安は10億円~30億円以上 □残りの運用期間(信託期間)=償還日 |

運用成績

運用成績で見るべきポイントは、いくつかあります。

まず、設定されたばかりの投資信託でないかを確認します。

特に、設定されてから3年未満のファンドだと中長期の運用成績を十分に判断できない可能性があります。

また、株価指数と連動するインデックスファンドの場合、ベンチマークにしている指数と比べてファンドの値動きをよく見ることをおすすめします。

市場よりも運用が好調であれば、基準価額は指数よりも上回っているはずです。

アクティブ型ファンドであれば、他の似たファンドと比較して値動きの大きさを見るのも一つです。

これは、証券会社などのウェブサイトに記載のある「標準偏差」でチェックできます。

投資信託の「標準偏差」とは、収益率の期待値からのブレを数値化したものです。

数値が大きいほど将来の不確実性が高く、リスクが大きいことを意味しています。

さらに、「シャープ・レシオ」という数値で運用の効率性を確認してみても良いでしょう。

数値が大きいほうが効率良く運用できていると判断できます。

購入時・保有時・売却時のコスト

次に確認するのは、各種手数料や税金のコストです。

投資信託を購入して運用していく上で、最終的な収益に影響を与えるため、大事なポイントとなります。

購入時の申込手数料、保有時の信託報酬(運用管理費用)そして解約時にかかる信託財産留保額のコスト面は気になるところです。

ここ数年で、申込手数料が無料(ノーロード)のファンドや、信託財産留保額のないファンドが増えてきています。

また信託報酬も低下傾向にあり、投資家にとっては追い風です。

ファンドの種類によっても、コストが変わってきます。

インデックスファンドは運用コストが抑えられている傾向にあり、手数料の低さを重視する方に向いています。

アクティブファンドは手数料が少し高めではありますが、豊富な銘柄の中から優良銘柄を探し出し、指数以上のリターンを期待できるのが魅力です。

また、投資信託を解約(売却)して利益を確定させるときには、通常は利益に対して税金がかかります。

しかし、NISA(ニーサ)やつみたてNISA(ニーサ)の制度を使うと、非課税で投資が可能です。

NISA(ニーサ)については、こちらのページで詳しく解説しています。

あわせてチェックしてみてください。

こちらのページも読まれています

投資信託の純資産総額・投資期間

純資産総額は、投資信託にどれくらいの金額が投資されているかを表しているもので、「投資信託の規模」と言うこともできます。

満期償還期限前の特定の日に繰上償還する権利を記した繰上償還条項を定めているファンドであれば、純資産総額の目安は10億円から30億円以上が望ましいとされています。

これに満たなくなった場合、償還されるリスクがあることから、ファンドが継続して、投資し続けられる、という観点からも大事なものとなります。

また、投資信託の残りの運用期間(信託期間)を確認することも大事です。運用期間が定められているものもあれば、無期限というファンドもあります。

期限が決められているファンドでも、期間が延長されることもありますので、事前にあと何年程度の運用が可能なのかを確認しておくことも重要になります。

まとめ

投資信託の銘柄を選ぶときに大切なのは、自分の年齢や置かれた環境を把握しながら、運用期間と目標金額を設定することです。

これが定まらなくては、どのような資産でどれだけの運用利回りが理想的か定まりません。

その後は、以下の3ステップで投資信託の銘柄を絞り込んでいってください。

- 1ライフステージと運用期間によって、リスク許容度を割り出しましょう。

- 2リスク許容度が計れたら、大まかな投資信託のカテゴリーを選ぶことになります。

- 3投資信託のコスト面などの詳細を見て最終的に銘柄を絞り込みます。

この記事がきっかけとなって、ご自分に合った投資信託と出会えることを心から願っております。

投資信託をはじめるなら「SMBC日興証券」

合わせて読みたい記事はこちら

スマートフォンなら最短即日

パソコンなら最短3日で取引可能!

各種パンフレットを

WEB上でご覧いただけます。

金融商品取引法第37条(広告等の規制)にかかる留意事項

当社がご案内する商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。たとえば、店舗における国内の金融商品取引所に上場する株式等(売買単位未満株式を除く)の場合は約定代金に対して最大1.265%(ただし、最低手数料5,500円)の委託手数料をお支払いいただきます。投資信託の場合は銘柄ごとに設定された各種手数料等(直接的費用として、最大3.30%の申込手数料、最大4.50%の換金手数料または信託財産留保額、間接的費用として、最大年率3.64%の信託報酬または運用管理費用およびその他の費用等)をお支払いいただきます。債券、株式等を募集、売出し等または相対取引により購入する場合は、購入対価のみをお支払いいただきます(債券の場合、購入対価に別途、経過利息をお支払いいただく場合があります)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて当社が決定した為替レートによるものとします。上記手数料等のうち、消費税が課せられるものについては、消費税分を含む料率または金額を記載しています。

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況を含む)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます)を行う場合は、デリバティブ取引等の額が当該デリバティブ取引等についてお客さまの差し入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客さまの差し入れた委託保証金等の額を上回るおそれ(元本超過損リスク)があります。

また、店頭デリバティブ取引については、当社が表示する金融商品の売り付けの価格と買い付けの価格に差がある場合があります。

上記の手数料等およびリスク等は商品ごとに異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客さま向け資料等をよくお読みください。なお、目論見書等のお問い合わせは当社各部店までお願いいたします。